CFE : devez-vous la payer ?

En tant que bailleur, êtes vous soumis à la CFE ? Dans quel cas y êtes-vous assujetti ? Peut-on en être exonéré ? A combien s’élève généralement le montant de la CFE ? Si vous payez déjà la taxe d’habitation sur ce bien, êtes vous également redevable de la CFE ? Autant de questions auxquelles nous allons répondre ici !

Qui doit payer la CFE ?

La CFE (Cotisation Foncière des Entreprises) est une contribution économique territoriale. Ainsi, cette taxe est due dans chaque commune où le loueur dispose de locaux loués en meublé. Elle est basée sur les biens soumis à la taxe foncière.

Que vous soyez LMNP (Loueur Meublé Non Professionnel) ou LMP (Loueur Meublé Professionnel), vous êtes assujetti la CFE si votre chiffre d’affaires (vos loyers générés) est supérieur à 5000€ / an.

Si vous avez plusieurs biens en location meublée dans différentes communes, vous aurez potentiellement plusieurs CFE à payer.

A NOTER

Si vous êtes loueur en location nue et si vous percevez plus de 100 000 euros de revenus fonciers annuels, vous êtes également redevable de la CFE.

Peut on exiger le paiement de la taxe d’habitation et de la CFE ? Contrairement à ce qui est régulièrement indiqué sur Internet, il est tout à fait possible que vous soyez redevable des 2 taxes. Ce n’est pas le cas le plus courant mais cela est tout à fait possible. La taxe d’habitation est liée au fait que vous avez l’usage personnel du bien au moins une partie de l’année. La CFE est lié à votre activité commerciale de loueur.

Les communes sont souveraines quant à ce type de décision concernant la CFE. Si elles le souhaitent, elles peuvent donc décider de faire payer la cotisation foncière en plus de la taxe d’habitation. Renseignez-vous donc auprès d’elle pour connaître les modalités précises d’application ou non de cette assujettissement.

Puis-je être exonéré ?

Il existe plusieurs exceptions au paiement de la CFE et notamment si :

- vous avez confié votre bien à un gestionnaire de résidences services, vous n’êtes pas assujetti

- les loyers (charges comprises) perçus dans le cadre de la location meublée (de l’ensemble de vos biens) sont inférieurs à 5000€, vous ne devez pas payer la CFE

- vous louez une partie d’une de vos habitations personnelles (résidence principale ou secondaire) et si la location ne présente pas de caractère périodique répété, vous n’êtes pas redevable

- vous louez ou sous-louez une ou plusieurs pièces de votre résidence principale, si ces pièces louées constituent la résidence principale du locataire et si le prix de la location reste inférieur à

- 140€ du m2 / an en Province

- 190€ du m2 / an en Ile de France

Quel est le montant de la CFE ?

Lorsque la cotisation est due, elle est calculée sur la valeur locative du bien. Le taux appliqué est ensuite fixé par la commune ou l’EPCI (Etablissement Public de Coopération Intercommunale). De ce fait, d’une commune à une autre, le montant de la CFE peut être différent.

Comme indiqué précédemment, certaines communes vont même jusqu’à exonérer totalement ou partiellement de CFE.

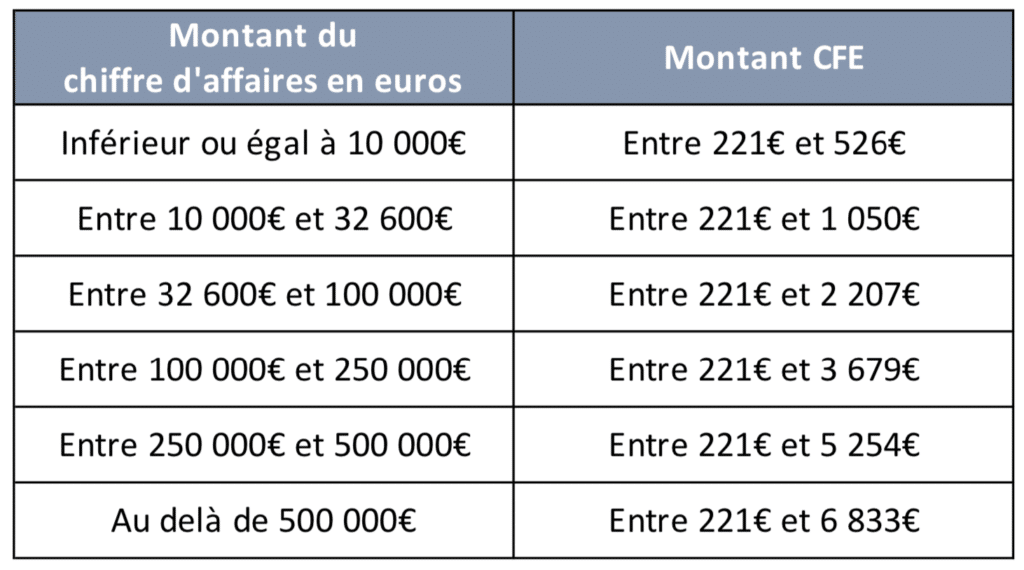

Le montant minimum (en 2020) est de 221€. Le tableau ci-dessous illustre la fourchette des montants minimums et maximums en fonction du chiffre d’affaires.

A quelle période la CFE est-elle due ?

Les impôts vous envoie votre avis de CFE sur le site des impôts (sur votre accès « professionnel », pas votre accès particulier). La cotisation est exigée en fin d’année civile. Si vous êtes redevable de plus de 3000€, un acompte de 50% est alors à payer en Juin.

La CFE s’apprécie au 1er janvier. Par conséquent, en cas d’activité démarrée durant l’année, la CFE ne sera due qu’en année N+1.

A NOTER

En cas de cotisation foncière déjà payée sur une activité professionnelle différente de l’activité de meublé, celle pour l’activité de loueur meublé est-elle exigible ? Oui. Les 2 activités sont distinctes et chacune fait potentiellement l’objet d’un assujettissement à la taxe.

Conclusion

A partir du moment où vous faites de la location meublée, vous êtes potentiellement assujetti à la cotisation foncière des entreprises. Ensuite, au cas par cas, il est possible que vous en soyez exonéré. En tous les cas, si vous ne l’êtes pas, sachez que la CFE constitue bien une charge déductible des revenus locatifs meublés. C’est toujours ça ! 😉 N’hésitez pas à indiquer dans les commentaires ci-dessous, dans quelle situation vous êtes (redevable, exonéré, paiement de la taxe d’habitation ET de la cotisation…).

Autres articles pour approfondir

- Location meublée : détail de l’imposition à la CFE sur « Le Blog Patrimoine »

- Qui doit payer la taxe d’habitation dans le cas d’un investissement locatif ?

- Loueurs en meublé et cotisation foncière des entreprises sur le blog de ComptaCom

Alex, passionné par l’immobilier. Je partage sur ce blog les informations qui me semblent pertinentes et qui sont le fruit de mes propres interrogations, recherches et découvertes. En perpétuel apprentissage dans ce domaine, mon but est de démystifier le processus d’achat immobilier auprès du plus grand nombre.