SCPI de rendement – Comment remplir sa déclaration d’impôts sur le revenu ?

La première fois qu’il faut remplir sa déclaration d’impôt sur le revenu pour y intégrer ses premiers revenus fonciers issus de SCPI, les choses peuvent paraître un peu complexes. Comme souvent, une fois que l’on a étudié la question, il n’y a rien de très compliqué.

Si vous êtes dans ce cas, vous trouverez ci-dessous quelques explications et conseils pour bien remplir votre déclaration de revenus.

Avant de se lancer

Les loyers perçus à travers l’acquisition de parts de SCPI de rendement constituent des revenus fonciers.

Ces revenus sont imposables selon 2 régimes distincts :

- Le régime micro foncier

- Le régime réel

De quel régime je dépends ou quel régime choisir ?

Cela dépend soit de votre situation, soit de votre décision selon les cas décrits ci-dessous.

- Si vous ne percevez aucun autre revenu foncier que celui de vos SCPI de rendement, le régime micro foncier ne peut s’appliquer et vous devez obligatoirement déclarer vos revenus fonciers au régime réel .

- Si vous avez déjà d’autres revenus locatifs issus de locations nues, vous :

- devrez poursuivre avec le régime régime réel (si vous y êtes déjà depuis moins de 3 ans)

- aurez le choix entre régime micro-foncier ou régime réel

La suite de cet article part du principe que vous êtes dans le cas n°1.

A noter : dans le cadre de SCPI de rendement financées à crédit, il est généralement plus judicieux d’opter pour le régime réel car les intérêts d’emprunt déductibles sont supérieurs à l’abattement de 30% permis par le régime foncier.

Régime micro-foncier

Dans ce régime, un abattement de 30% sera réalisé par le fisc sur les revenus fonciers perçus et déclarés.

Il suffit donc de reporter le montant des revenus bruts communiqués par la société de gestion de votre SCPI sur la déclaration 2042 (ligne 4BE).

Il n’y a pas de feuillet supplémentaire à utiliser pour déclarer ces revenus pour ce cas précis.

Il s’agit donc d’un cas très simple à mettre en oeuvre mais il n’est pas toujours le plus avantageux puisque, si vos charges et frais dépassent 30% du revenus locatifs, vous avez plutôt intérêt à déclarer au régime réel.

Régime réel

Comme mentionné précédemment, si vous ne percevez pas d’autres revenus fonciers que ceux de vos SCPI de rendement, vous n’avez pas le choix du régime et le régime réel est celui qui s’appliquera pour vos revenus de SCPI de rendement.

En cas de choix volontaire du régime réel (dans le cas où vous aviez le choix), il vous faudra attendre au moins 3 ans pour pouvoir ensuite revenir au régime micro-foncier si jamais vous le souhaitiez un jour.

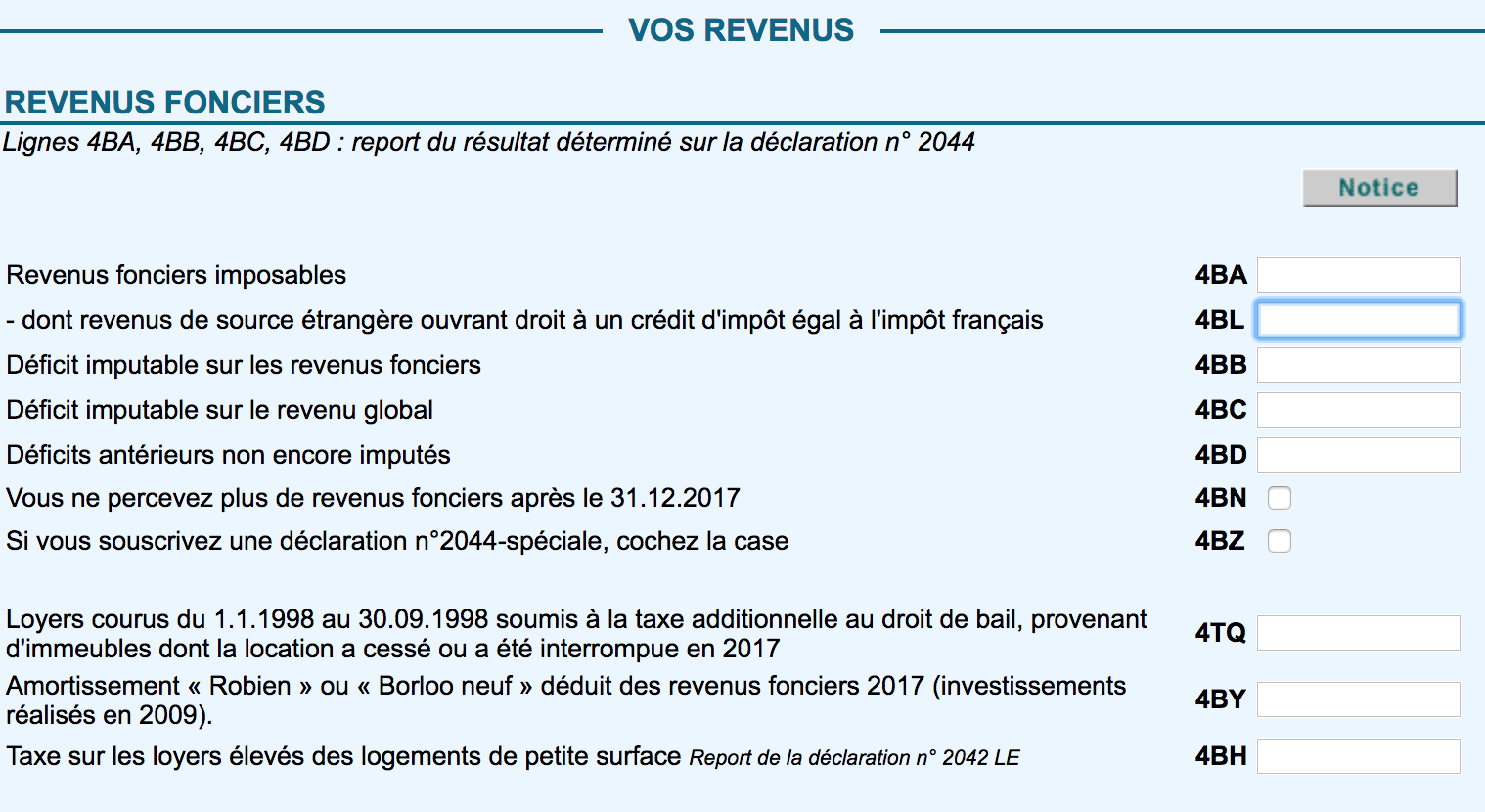

Chaque année, les sociétés de gestion de vos SCPI de rendement vous envoient le montant net des revenus fonciers à déclarer et à reporter sur votre déclaration d’impôts n°2044. Le montant indiqué dans les documents envoyés par la société de gestion sont déjà hors charges.

Une fois vos déductions éventuelles réalisées (intérêts d’emprunt et assurance emprunteur par exemple) :

- si vos revenus fonciers sont excédentaires alors il faut reporter le montant indiqué à la page 4 de la déclaration n°2044 dans la case 4BA de la déclaration n°2042.

- si vos revenus fonciers sont déficitaires (le fameux déficit foncier), celui-ci sera à reporter dans le formulaire 2042 – page 3 – ligne 4BB.

Le déficit foncier est seulement déductible de vos revenus fonciers et nullement de vos autres revenus d’activités. Vous pouvez déduire jusqu’à 10700€ par an de déficit foncier sur vos revenus fonciers. Si votre déficit foncier est supérieur à vos revenus fonciers de l’année, le solde déficitaire est reportable sur l’année suivante.

Régime d’imposition des revenus financiers

Dans certains cas, des fonds de la SCPI sont susceptibles d’avoir été placé par la société de gestion dans des placements financiers. Dans ce cas précis, des revenus financiers sont donc générés pour les porteurs de parts de SCPI. Ces revenus doivent être déclarés différemment des revenus fonciers. Depuis 2018, ils sont soumis au régime de la « flat tax »

Pour déclarer ces revenus financiers, ceux-ci doivent être reportés sur le formulaire 2042 dans les cases :

- 2TR et 2BH : montant des revenus soumis au prélèvement forfaitaire communiqué par la société de gestion de votre SCPI

- 2CK : montant du prélèvement 24% communiqué par la société de gestion de votre SCPI

Le montant du prélèvement 24% correspond à une retenue opérée à la source au taux de 24%. Ce prélèvement est imputé par l’administration fiscale sur l’impôt sur le revenu dû au titre de l’année de perception des revenus, sous forme de crédit d’impôt restituable. Certains contribuables peuvent en être dispensés si leur revenu fiscal de référence est inférieur à 25.000 € pour un célibataire et inférieur à 50.000 € pour un ménage sous imposition commune. Pour être dispensés de ce prélèvement forfaitaire, ces contribuables doivent compléter et signer une attestation délivrée par la société de gestion de la SCPI. Cette demande doit être renouvelée chaque année avant le 30 novembre.

Si vous avez appréciez cet article, aidez moi à faire connaître ce blog en cliquant sur le bouton « J’aime » ci-dessous et n’hésitez pas à partager cet article à ceux à qui il pourrait être utile. Si vous avez des questions, postez les en commentaires ci-dessous ou sur la page Facebook afin que je puisse vous répondre. A très bientôt.