Taxe sur la plus-value immobilière : comment être exonéré ?

En France, le vendeur de sa résidence principale est exonéré d’imposition sur l’éventuelle plus-value réalisée lors de la revente. En revanche, lors de la revente d’une résidence secondaire, l’impôt sur la plus-value immobilière est dû. Son montant dépend de la durée de détention du bien.

Calcul de la plus-value immobilière

Avant de voir comment en être exonéré, voyons brièvement comment la plus-value immobilière est calculée.

Cette taxation sur la plus-value est composée de 2 éléments :

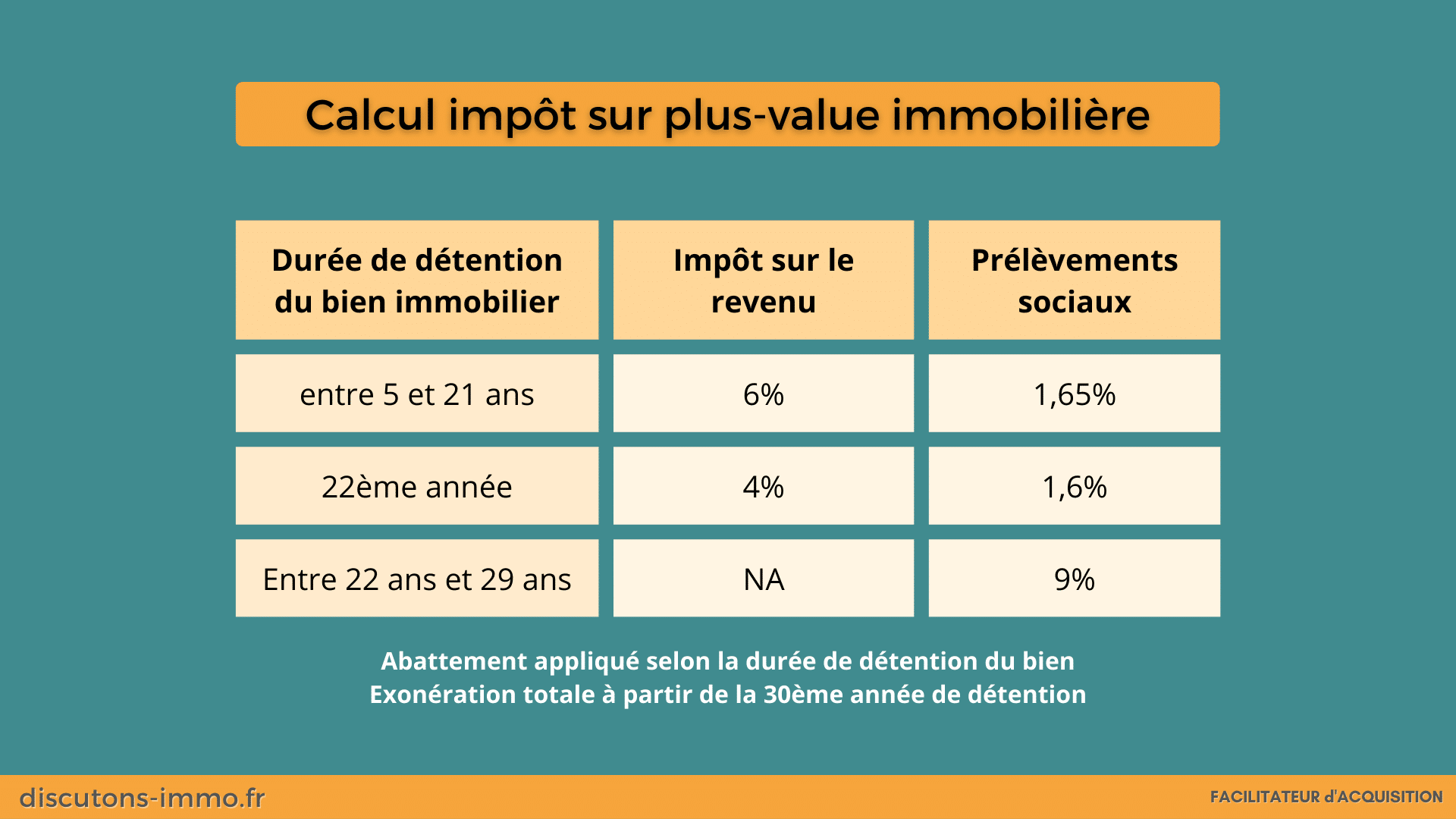

- une première taxation au titre de l’impôt sur le revenu (au taux forfaitaire de 19%)

- une seconde taxation au titre des prélèvements sociaux (au taux de 17,2%)

Pour chacune de ces taxations, un abattement est appliqué en fonction de la durée de détention du bien.

Au titre de l’impôt sur le revenu, l’abattement est de :

- 6 % pour chaque année de détention au-delà de la 5ème et jusqu’à la 21ème

- 4 % pour la 22ème année révolue de détention.

Ainsi, l’exonération des plus-values immobilières au titre de l’impôt sur le revenu est totale à l’issue d’un délai de détention de 22 ans.

Au titre des prélèvements sociaux, l’abattement appliqué est le suivant :

- 1,65 % pour chaque année de détention au-delà de la 5ème et jusqu’à la 21ème ;

- 1,60 % pour la 22ème année de détention ;

- 9 % pour chaque année au-delà de la 22ème année de détention

Par conséquent, au delà d’un délai de détention de 30 ans, l’exonération totale des prélèvements sociaux est acquise.

En résumé, avant 22 années de détention, votre taxation sera maximum avec de l’impôt sur le revenu et des prélèvements sociaux. Entre 22 ans et 30 ans, seuls des prélèvement sociaux seront encore à payer. Et, au-delà de 30 ans, vous n’aurez plus de taxation sur la plus-value réalisée.

Maintenant que nous savons comment est calculée cette imposition sur la plus-value, voyons s’il est possible d’en être exempté !

Comment être exonéré de taxe sur la plus-value immobilière ?

Il est possible d’être exonéré d’impôt sur la plus-value sans atteindre le délai de détention évoqué précédemment si plusieurs conditions sont remplies.

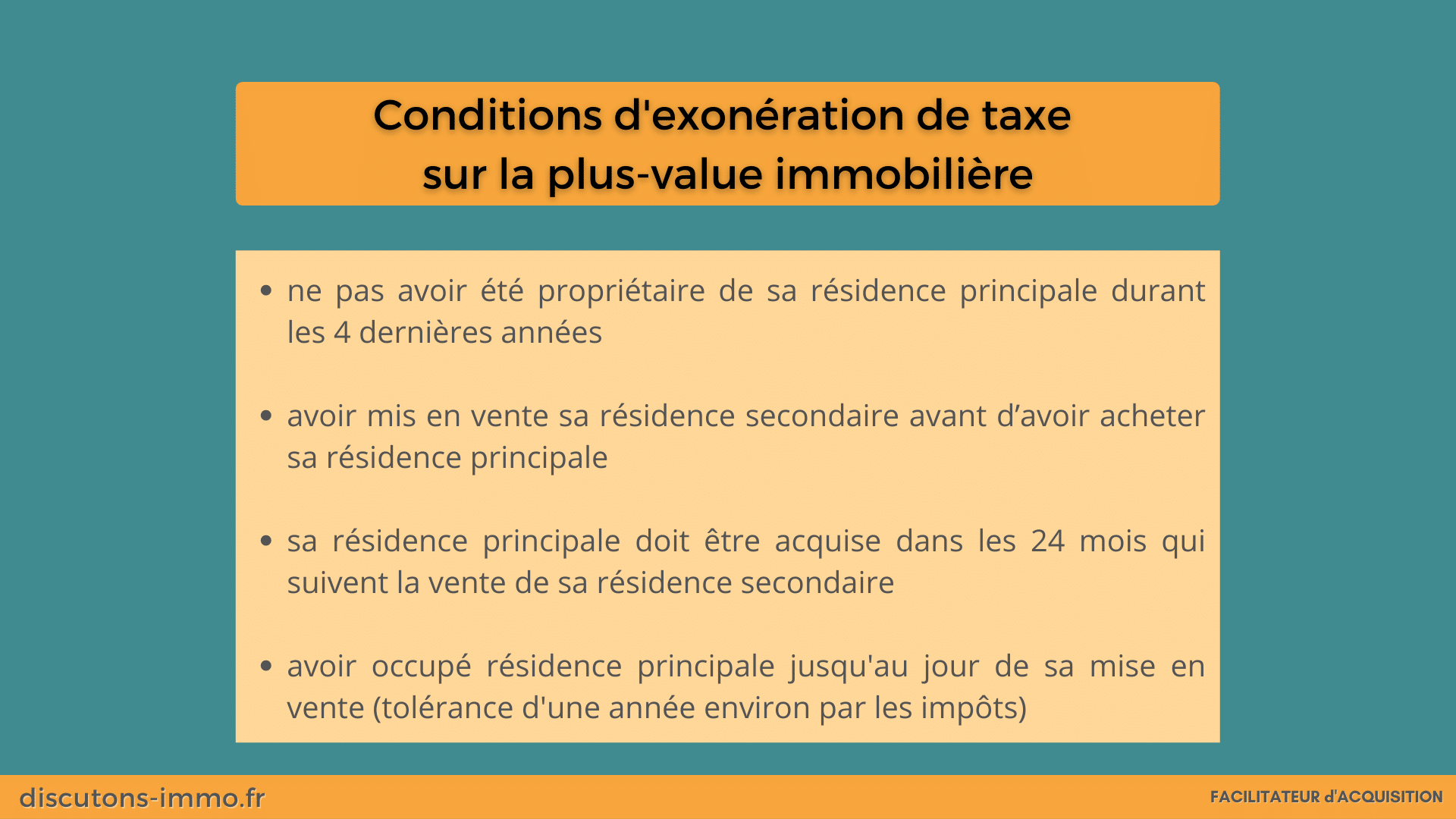

Tout d’abord, vous devez réutiliser tout ou partie du montant de la vente pour l’acquisition de votre résidence principale. Les conditions à respecter pour être exonéré sont les suivantes :

- vous devez ne pas avoir été propriétaire de votre résidence principale durant les 4 dernières années qui précèdent la vente

- vous devez avoir mis en vente votre résidence secondaire avant d’avoir acheté votre résidence principale

- votre résidence principale doit être acquise dans les 24 mois qui suivent la vente de la résidence secondaire

- vous devez avoir occupé le logement qualifié de résidence principale jusqu’au jour de sa mise en vente et la vente doit intervenir ensuite dans « un délai normal » (considéré généralement comme ne devant pas dépasser une année). Si vous avez mis en location votre ancienne résidence principale avant de la revendre, il sera difficile de démontrer aux impôts qu’il s’agissait bien de votre résidence principale…

A noter : ce principe d’exonération est également valable dans le cas de la construction de sa résidence principale.

Comment bénéficier de cette exonération ?

Cette exonération ne peut être obtenue qu’une seule fois par contribuable.

Lors de la vente de sa résidence secondaire, le vendeur doit signifier sa volonté au notaire de bénéficier de cette exonération.

Le vendeur devra également préciser le montant du prix de vente qu’il compte réutiliser pour l’achat de sa résidence principale.

C’est ce montant qui sera exonéré de taxe sur la plus-value. S’il ne s’agit pas de la totalité du produit de la vente, le reste de la somme perçue restera soumise à la taxation des plus-values.

Prenons l’exemple d’une résidence secondaire qui serait vendue pour un prix de 100 000 €. Considérons que la plus-value est égale à 40 000 € et que le vendeur prévoit de réemployer 50 000 € pour acquérir sa résidence principale, soit 50 % du prix de cession.

La plus-value exonérée sera donc égale à 50 % de 40 000 €, soit 20 000 €. La plus-value imposable sera donc de 20 000 €. Cette somme sera taxée selon la durée de détention comme expliqué plus haut dans cet article.

A NOTER

La résidence principale achetée doit être située en France mais il est admis que le vendeur puisse bénéficier de l’exonération si le logement acquis est situé dans un état membre de l’UE.

Pour approfondir

- Site des impôts

- Outil de calcul des plus-values immobilières

- Article très complet sur le site VousFinancer.com

Alex, passionné par l’immobilier. Je partage sur ce blog les informations qui me semblent pertinentes et qui sont le fruit de mes propres interrogations, recherches et découvertes. En perpétuel apprentissage dans ce domaine, mon but est de démystifier le processus d’achat immobilier auprès du plus grand nombre.