Révision de la valeur locative : votre taxe foncière va-t-elle exploser en 2026 ?

La loi de finances pour 2021 a confirmé la révision de la valeur locative cadastrale des logements à l’horizon 2026.

La précédente révision qui sert actuellement à établir les impôts locaux (taxe d’habitation, taxe foncière, taxe sur les ordures ménagères) date des années 70.

L’administration fiscale a donc prévu de mettre à jour cette valeur locative afin de mieux tenir compte du niveau de confort réel des logements.

Depuis 50 ans, les actualisations ont été remplacées par des majorations forfaitaires peu élevées. De ce fait, le gouvernement a décidé de procéder à une réactualisation de la valeur locative au m² qui se fera inévitablement plutôt à la hausse, d’où une augmentation des impôts fonciers dans une grande majorité des cas.

Avant de tenter d’évaluer les conséquences précises d’une telle révision, penchons-nous sur ce qu’est vraiment la valeur locative cadastrale qui sert de base au calcul des impôts locaux.

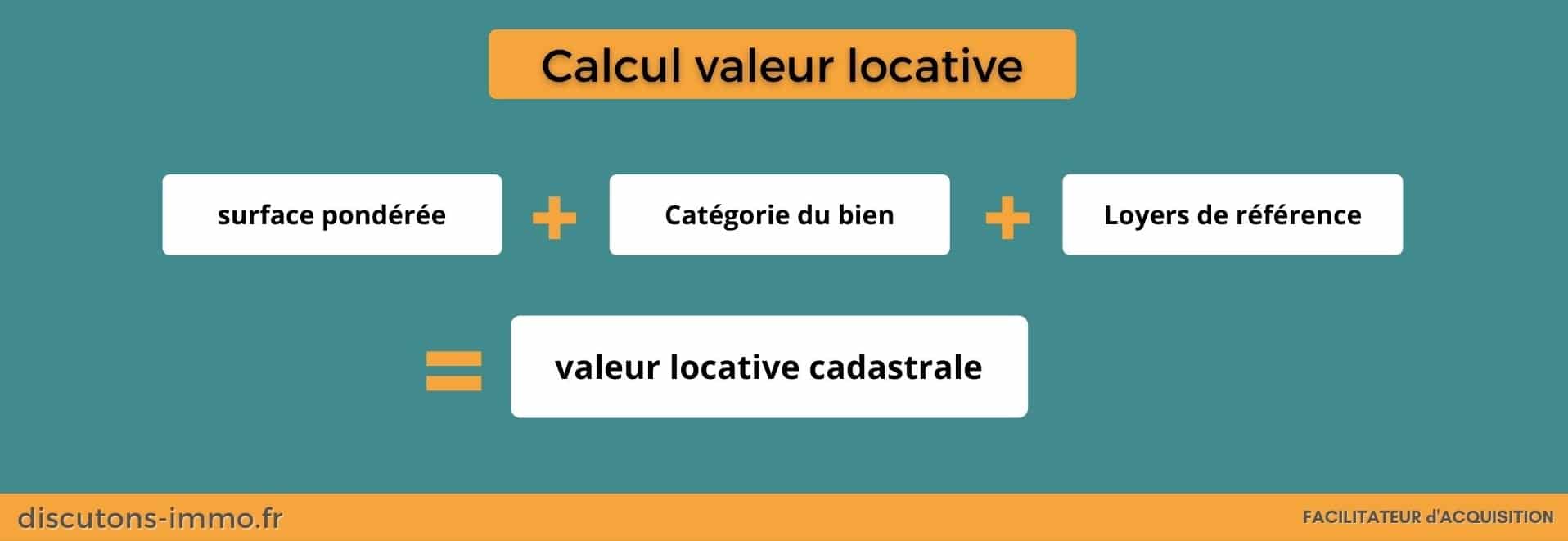

Comment est calculée la valeur locative cadastrale?

Selon le site des impôts, la valeur locative correspond au niveau de loyer annuel théorique que le bien immobilier produirait s’il était loué par son propriétaire.

La valeur locative cadastrale est déterminée par l’administration fiscale sur la base de plusieurs critères :

- la surface habitable

- la localisation du bien

- les éléments de confort qui composent le logement

La valeur locative actuellement prise en compte se base sur les conditions du marché locatif de 1970 (tout au moins pour les propriétés bâties en France métropolitaine).

La détermination de la valeur locative d’un bien se fait en plusieurs étapes :

- Il faut commencer par établir la surface habitable pondérée

- ensuite, il est nécessaire de déterminer le loyer de référence pour la catégorie correspondant au bien

La surface habitable prise en compte est tout d’abord constituée par les :

- pièces de l’habitation (pièces de vie, chambres, cuisine, salles d’eau),

- annexes (entrée, couloirs, rangements….),

- garages, caves, terrasses, greniers (mais non considérés comme des annexes). La surface de ces éléments est pondérée par un coefficient variant de 0,2 à 0,6 selon leur nature.

C’est pourquoi, si vous construisez, une piscine, un garage ou encore une véranda, la valeur locative de votre bien devrait être révisée à la hausse puisque des m2 supplémentaires vont s’ajouter à votre surface habitable.

Etape 1 : Calcul de la surface habitable pondérée

Différents coefficients de revalorisation sont ensuite appliqués à cette surface de base. Ils sont détaillés par plusieurs articles de l’annexe III du code général des impôts.

Il s’agit d’un coefficient de :

- importance qui dépend de la superficie et de la catégorie du logement (voir barème décrit dans l’article 324 O)

- entretien allant de 0,8 à 1,2 selon 5 niveaux : bon, assez bon, passable, médiocre, mauvais (voir barème dans l’article 324 Q)

- situation allant de -0,1 à +0,1 (voir barème dans l’article 324 R)

- présence d’ascenseur allant de -0,15 à +0,05 (voir barème dans l’article 324 S)

Une fois cette superficie habitable calculée, il faut encore y ajouter des m2 « virtuelles ». En effet, les éléments de confort du logement sont « traduit » en superficie supplémentaire.

Ainsi, l’article 324T indique pour chaque élément de confort, l’équivalence en nombre de mètres carrés à comptabiliser :

- Eau courante : 4 mètres carrés

- Gaz (en cas d’installation fixe) : 2 mètres carrés

- Electricité : 2 mètres carrés

- Installation sanitaire (éviers et w.-c. exclus) par :

- baignoire : 5 mètres carrés

- receveur de douches ou bac à laver : 4 mètres carrés

- lavabo et autre appareil sanitaire : 3 mètres carrés

- WC particulier : 3 mètres carrés

- Raccordement au réseau d’égout par local : 3 mètres carrés

- Vide-ordures (que celui-ci soit particulier au local ou commun à l’étage) : 3 mètres carrés

Une fois la surface habitable pondérée calculée, il faut désormais déterminer le loyer de référence au m2 qui s’appliquera au bien dont on cherche à calculer l’imposition.

Étape 2 : détermination du loyer de référence

Chaque commune classe les locaux d’habitation dans l’une des 8 catégories définies par l’article 324H du code général des impôts. La première catégorie correspond aux biens luxueux tandis que la dernière inclut les logements qualifiés de délabrés.

Pour chaque catégorie, la commune détermine ensuite un prix de location au m2 qui est ensuite appliqué à la surface habitable pondérée calculée précédemment. Ceci permet d’obtenir la valeur locative au m2 pondéré.

C’est cette valeur qui va permettre d’établir le montant de la taxe foncière ou d’habitation du bien.

Comment calculer moi-même la valeur locative de mon bien ?

Malheureusement, ce n’est pas possible facilement. On l’a vu, le calcul est assez complexe.

Par conséquent, le seul moyen est de demander à votre centre des impôts la fiche d’évaluation correspondante.

Celle-ci détaille le calcul de la valeur locative cadastrale. Les éléments présents dans votre feuille d’imposition ne suffisent pas à la calculer sans cette fiche d’évaluation.

Cette fiche contient notamment :

* le numéro de la catégorie dans laquelle est classée le logement

* la valeur locative au m2 pondérée

Les conséquences concrètes de la révision de la valeur locative cadastrale

Les valeurs locatives cadastrales utilisées actuellement ne tiennent pas compte des modifications intervenus sur le territoire français durant ces 50 dernières années.

Durant toute cette période, de nombreux changements se sont pourtant produits. Certains quartiers se sont embourgeoisés alors que d’autres se sont « getthoizés ». Des infrastructures locales se sont développées. Des réhabilitations de quartier entier y ont été réalisés.

Tout cela a eu parfois un impact fort sur la valorisation des logements qui s’y trouvent sans que la valeur locative cadastrale ne soit révisée.

Afin d’y remédier, la loi de finances pour 2020 prévoit une révision de ces valeurs à partir des loyers constatés sur le marché locatif en 2023. A cette date, les propriétaires bailleurs devront déclarer au fisc les informations relatives à chacune de leurs propriétés et les loyers pratiqués.

A partir de 2026, l’ensemble des logements se verront appliquer une valeur locative révisée en conséquence. Bien sûr, il y aura des gagnants et des perdants suite à cette révision.

L’institut des politiques publiques a évalué l’impact de ces changements. Leur étude porte sur les 20 plus grandes agglomérations françaises (hors Paris) soit 16,7% de la population française. Ceci permet de se faire déjà une bonne idée de l’évolution de l’imposition des ménages à venir.

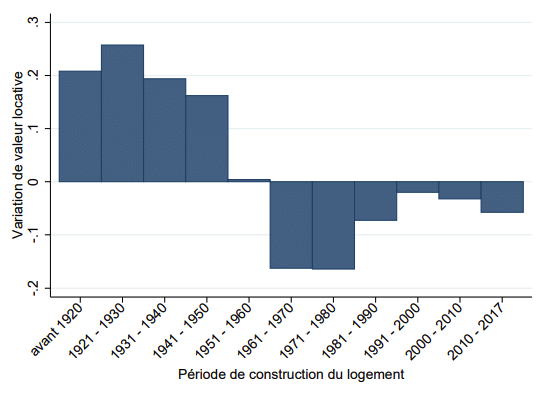

Impact prévisionnel de la date de construction sur la valeur locative

Cette étude nous apprend que la date de construction du logement semble jouer un rôle important dans le calcul de la valeur locative. Ainsi, les logements construits avant 1950 devraient voir leur valeur locative augmenter de 15% en moyenne. Ceux construits avant 1920 devrait eux observer une augmentation moyenne de la valeur locative de 21% !

Ceci s’explique principalement par le fait que, lors de leur construction, ces logements ne possédaient pas le confort moderne. Le rapport rappelle qu’au début des années 70, à peine 50% des logement français possédaient une baignoire ou une douche !

Depuis, ces logements ont, pour la plupart, été rénovés et disposent du confort moderne. Leur valeur locative actuelle est donc sous-évaluée puisqu’elle ne tient pas compte de toutes ces améliorations. Pour peu que le quartier dans lequel se trouve ce type de logement ait également connue un phénomène de gentrification, l’impact sur sa valeur locative n’en sera que plus forte.

A l’inverse, des logements construits au début des années 1970 (qui étaient alors le top de ce qui se faisait) présentent aujourd’hui des valeurs locatives surestimées. De plus, certains de ces logements se trouvent dans des zones dont l’attractivité s’est fortement dégradée. Pour ceux là, la révision aboutira à des baisses des impôts locaux.

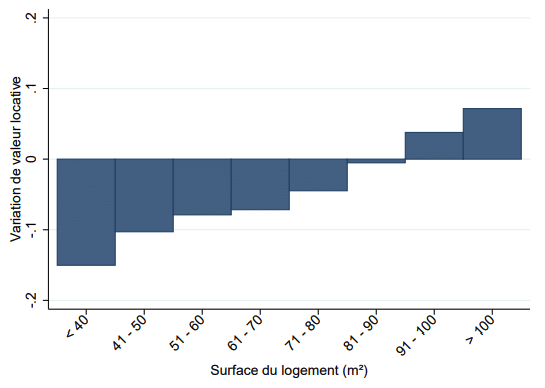

Impact prévisionnel de la tailles logements sur la valeur locative

La révision de la valeur locative devrait étalement être relativement influencée par la taille des logements.

Le rapport met ainsi en évidence des variations de -15% pour les logements de taille inférieure à 40m2. De manière générale, les biens dont la surface est inférieure à 90m2 devrait voir leur valeur locative baissée.

En revanche, les habitations dont la superficie dépasse 90m2 devraient voir leur valeur locative réévaluée à la hausse (5 à 10% environ).

A NOTER

Les valeurs locatives des locaux professionnels ont déjà fait l’objet d’une révision depuis 2017.

Pour en savoir plus, je vous invite à vous rendre sur le site des impôts : « Les Grands Principes de la Révision des Valeurs Locatives des Locaux Professionnels« .

Conclusion

L’étude réalisée par l’Institut des Politiques Publiques semble laisse penser que la réforme devrait redistribuer les impôts fonciers au profit des ménages les plus modestes au détriment des plus aisés.

En effet, les foyers les plus riches ont tendance à résider dans des logements dont la valeur locative est actuellement sous évaluée. A l’inverse, un certain nombre de ménages aux revenues modestes habitent des logements dont la valeur locative est surévaluée (logements des années 70).

Ainsi, les 10% de logements occupés par les plus modestes devraient, à terme, constater une baisse d’environ 5,6% de la valeur locative de leur bien. Les 10% des logements occupés par les ménages les plus aisés devraient, quant à eux, voir la valeur locative de leurs biens augmenter d’environ 9%.

Maintenant, il reste à voir la façon dont cette révision sera mise en oeuvre concrètement. Compte tenu du contexte économique actuel avec une inflation importante, il ne serait pas forcément étonnant que le gouvernement temporise pour éviter une nouvelle grogne sociale.

Lors de la révision des bases locatives pour les locaux professionnels en 2017, l’application du dispositif s’était fait de façon progressive sur plusieurs années afin d’éviter une hausse soudaine trop brutale. Il est fort à parier qu’il en sera de même pour les locaux d’habitation.

Affaire à suivre…

Pour approfondir / Sources

- « Qu’est ce qu’une valeur locative cadastrale ? » sur le site des impôts

- Calculer la valeur locative cadastrale d’un bien (sur le site de Ooreka)

- Rapport « Révision des valeurs locatives sur les locaux d’habitation : une évaluation sur grandes agglomérations » (Institut des Politiques Publiques)