Capital restant dû ou capital initial : quel est le meilleur choix pour votre assurance emprunteur ?

En contractant un crédit immobilier, un emprunteur doit rembourser chaque année la somme empruntée et s’acquitter des intérêts du prêt. Qui plus est, il doit également souscrire à une assurance emprunteur. Ainsi, en cas de décès, de perte d’emploi ou encore d’invalidité, l’assureur remboursera partiellement ou totalement les échéances dues par l’emprunteur.

Les mensualités d’assurance peuvent être calculées de 2 manières distinctes. Une première basée sur le capital initial emprunté (CI), la seconde en fonction du capital restant à rembourser c’est à dire le capital restant dû (CRD).

Dans le premier cas, la mensualité sera constante durant toute la durée du prêt. Dans le second, la mensualité d’assurance évoluera au cours du temps puisqu’elle sera calculée chaque mois sur le montant de capital restant dû.

De manière relativement contre intuitive, le fait de payer son assurance sur le capital restant dû n’est pas forcément la plus avantageuse. Nous le verrons dans la suite de cet article.

Assurance emprunteur à mensualités constantes sur capital initial

L’assurance sur capital initial (CI) se base sur le montant emprunté pour le crédit immobilier. Durant toute la durée du crédit, le taux d’assurance reste inchangé.

Ce taux s’applique au montant initial emprunté. La mensualité d’assurance reste donc la même tout au long du remboursement du crédit.

Peu importe que peu de capital (en début de crédit) ou beaucoup de capital (en fin de crédit) ait été remboursé, la mensualité d’assurance restera la même.

Le calcul de la mensualité d’une telle assurance est très simple à réaliser.

Par exemple, pour un crédit de 100 000 euros à un taux d’assurance annuel de 0,26%, la mensualité d’assurance s’élèvera à 100 000 € x 0,26% / 12 mois = 21,66€ chaque mois.

Assurance emprunteur à mensualités variables sur capital restant dû

Avec une assurance emprunteur basée sur le capital restant dû (CRD), la cotisation mensuelle diminue au fil du temps.

Le terme d’assurance dégressive est donc parfois employé pour la caractériser.

En effet, chaque mois, le capital devant encore être remboursé diminue. Or, ce montant servant de base de calcul pour l’assurance emprunteur, la mensualité qui en découle diminue, elle aussi, chaque mois.

Dans la pratique, il arrive que la mensualité augmente légèrement périodiquement. Ceci est généralement dû au fait que certaines assurances tiennent compte de l’âge de l’emprunteur et donc du risque grandissant de souci de santé.

Avec un mode de calcul sur le capital restant dû, les primes d’assurance sont généralement plus onéreuses au début du prêt qu’avec une assurance basée sur le capital initial. Ce point est important à prendre en compte car il a une impact non négligeable que je détaillerai plus bas dans cet article.

En comparant les deux modes de calcul (CI et CRD), on s’aperçoit ainsi que, très souvent, une assurance de type CI est moins cher en début de prêt qu’une assurance CRD. Cela s’inverse en fin du prêt.

La durée envisagée de votre prêt immobilier doit donc influencer votre choix entre une assurance sur capital restant dû ou initial.

Quel mode de calcul est le plus avantageux ?

De prime abord, sur la totalité de la durée du prêt, les coûts d’une assurance basée sur le capital initial et ceux d’une assurance basée sur le capital restant dû peuvent s’équilibrer.

L’avantage peut même aller légèrement à l’assurance sur capital restant dû car les taux d’assurance proposés sont un peu plus faibles.

Mais, comme souvent, le diable se cache dans les détails…

En effet, il faut savoir que, même si un crédit est généralement contracté pour 20 ou 25 ans, il est relativement rare que les français aillent jusqu’au bout de ce délai.

En moyenne, un emprunt est soldé au bout de 8 à 10 ans. Les raisons sont multiples : revente, renégociation du prêt, remboursement anticipé…

Le souci est que, solder son prêt bien avant la fin de celui-ci est souvent désavantageux dans le cas d’une assurance basée sur le capital restant dû (CRD).

Comme indiqué plus haut, en début de prêt, les mensualités d’assurance de type CRD sont souvent plus élevées qu’une assurance de type CI.

De ce fait, l’emprunteur se retrouve souvent à avoir payé plus cher que s’il avait pris une assurance basée sur le capital initial.

A NOTER

La loi du 28 février 2022 dite Loi Lemoine ouvre la possibilité de résilier et de changer à tout moment d’assurance emprunteur, sans frais. En vigueur depuis le 1er juin 2022 pour les nouveaux prêts, cette mesure s’applique à partir du 1er septembre 2022 pour tous les contrats en cours à cette date.

Assurance emprunteur dégressive et mensualité constante ?

Deuxième effet kiss cool du prêt type CRD…certaines banques proposent une assurance dégressive avec une mensualité de prêt globale qui reste constante.

Pour pouvoir parvenir à cela, la banque « joue » sur l’amortissement du capital (c’est à dire la part de mensualité qui correspond au capital remboursé chaque mois).

Avec ce mécanisme, un emprunteur à mensualité constante et qui a souscrit à une assurance basée sur le capital restant dû se retrouve à moins rembourser de capital chaque mois en début de prêt.

Ainsi, le capital restant dû diminue moins vite qu’avec une assurance classique.

Or, vu que la mensualité d’assurance est calculée sur le montant restant dû, cela signifie que celle-ci reste potentiellement plus élevée qu’avec une assurance de type CI.

Enfin, en cas de remboursement anticipé, la somme restant à rembourser est plus importante.

Mais ce n’est pas tout…

En effet, en cas de remboursement du prêt, des indemnités de rachat anticipé (IRA) sont dues (à moins qu’elles aient fait l’objet de négociation au départ). Or, les IRA sont proportionnelles au capital restant dû. Par conséquent, elles risquent d’être plus élevées qu’avec une assurance emprunteur de type CI ou même CRD « classique » .

Ce mécanisme permet non seulement à la banque de gagner sur tous les tableaux mais cela est peut aussi fortement décourager l’emprunteur souhaitant renégocier son crédit.

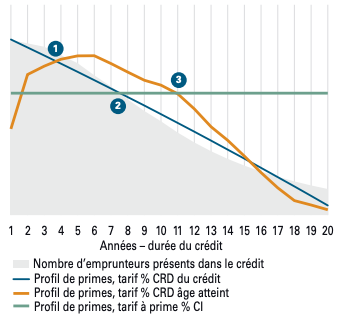

Le rapport du Comité Consultatif du Secteur Financier

Le rapport du Comité Consultatif du Secteur Financier (CCSF) réalisé en 2020 a illustrer le mécanisme décrit précédemment.

Les graphes ci-dessous (issues du rapport) comparent les montants des mensualités d’assurance selon le mode de calcul de l’assurance emprunteur :

- sur le capital restant dû (ligne bleue)

- sur le capital restant dû mais avec fluctuation selon l’année de remboursement du prêt (ligne orange)

- sur le capital initial (ligne verte)

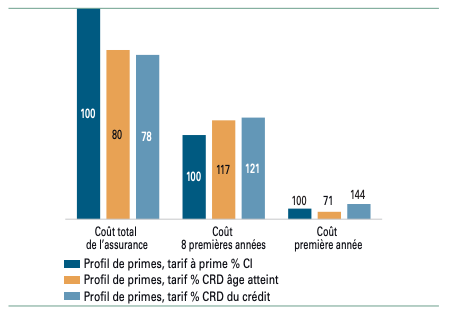

Le graphe de droite montre (sur une base 100), les différences de coût que représente l’assurance emprunteur selon son mode de calcul au bout de 1 année (à droite), 8 ans (au centre) ou bien sur la totalité du crédit (à gauche).

On observe bien que, au bout de 8 années (durée classique d’un crédit immobilier), l’assurance emprunteur sur capital initial est la plus avantageuse…pour l’emprunteur alors que les assurances CRD sont 17 à 21% plus coûteuses.

A l’inverse, si vous allez jusqu’au bout du prêt, les assurances CRD sont plus intéressantes.

Conclusion

On vient de le voir, choisir une assurance emprunteur n’est pas forcément aussi simple qu’il y paraît. Il ne suffit pas juste de regarder le coût total de l’assurance pour pouvoir les comparer les unes avec les autres.

Pour savoir quel choix est le plus avantageux pour vous, encore faut-il être en mesure d’estimer si vous pensez aller ou non jusqu’au bout de la durée de votre crédit immobilier.

On est d’accord, ce n’est pas forcément une information évidente dont on dispose lorsqu’on contracte un crédit immobilier.

Si vous pensez aller jusqu’au bout de la durée du crédit, l’assurance basée sur le capital restant dû est sans doute un peu plus avantageuse. Si, à l’inverse, vous ne pensez conserver votre prêt à peine la moitié de sa durée, autant rester sur une assurance basée sur le capital initial. Vous serez gagnant.

Pour en savoir plus

- Assurance emprunteur : comment ça marche ? (sur ce blog)

- Bilan de l’assurance emprunteur 2020 par le CCSF (Comité Consultatif du Secteur Financier)

- Prêt immobilier : attention à l’assurance emprunteur fusionnée (sur le site de monintermediairefinancier.fr)

Alex, passionné par l’immobilier. Je partage sur ce blog les informations qui me semblent pertinentes et qui sont le fruit de mes propres interrogations, recherches et découvertes. En perpétuel apprentissage dans ce domaine, mon but est de démystifier le processus d’achat immobilier auprès du plus grand nombre.