Pinel : arnaque ou investissement locatif vraiment rentable ?

Le dispositif Pinel a pour objectif d’inciter l’investissement dans les logements neufs (ou en état futur d’achèvement – VEFA). Ceci, essentiellement dans le but de :

- soutenir la construction de logements dans des zones « tendues » où la demande excède l’offre de logements disponible,

- proposer une offre de logements intermédiaires pour les ménages n’ayant pas accès au logement social et qui pourtant rencontrent des difficultés à se loger.

D’où vient le nom « Pinel » ?

Le dispositif Pinel est issu du nom de Sylvia Pinel, ministre du Logement. Cette disposition du code général des impôts a été introduite par la loi de finances 2015.

Quels sont les avantages et les incitations de la loi Pinel ?

Le dispositif Pinel (souvent dénommé « loi Pinel ») permet de réduire le montant de ses impôts sur le revenu. En fonction de la durée que vous vous engagez à louer le logement, vous profiterez d’une réduction d’impôt proportionnelle pouvant aller de 12 à 21% du prix d’acquisition :

- 6 ans : 12%

- 9 ans : 18%

- 12 ans : 21%

La réduction s’applique jusqu’à un plafond d’investissement de 300 000€. Le montant d’investissement pris en compte par le dispositif est composé du prix d’achat du bien et du montant des travaux.

A noter également que le Pinel fixe un prix au m2 avec un plafond à 5 500 €/m². Cela signifie que, si vous achetez à un prix au m2 supérieur à 5 500€, le calcul du prix d’acquisition à prendre en compte devra être fait sur la base de 5 500€/m2.

En l’état actuel du dispositif, cela permet donc d’économiser jusqu’à 63 000 € maximum (300 000€ X 21%).

Ainsi, si vous achetez un appartement neuf à 250 000 euros, vous bénéficierez d’une réduction d’impôt de :

- 30 000 euros (250 000 x 0,12) c’est à dire 5 000€/an si vous louez votre bien pendant 6 ans

- 45 000 euros (250 000 x 0,18) c’est à dire 5 000€/an si vous louez votre bien pendant 9 ans

- 52 500 euros (250 000 x 0,21) c’est à dire 4 375€/an si vous louez votre bien pendant 12 ans

Comment être éligible au Pinel ?

Pour être éligible au Pinel, les conditions ci-dessous doivent être réunies :

- vous devez acquérir un bien neuf et vous devez vous engager à le louer pendant une période déterminée de 6, 9 ou 12 ans

- le bien doit se situer dans une zone éligible : zones A, A bis ou B1 (voir la liste des zones)

- le logement loué doit constituer la résidence principale du locataire

- le bien doit être impérativement loué :

- 1 an après la fin de sa construction

- ou bien 1 an après l’acquisition si le logement était déjà construit au moment de celle-ci

A noter : il est possible de louer à ses ascendants et descendants mais le locataire ne doit pas appartenir à votre foyer fiscal.

Le dispositif Pinel est-il vraiment intéressant ?

Après avoir lu tout ce qui précède, le dispositif Pinel peut sembler séduisant. Mais, qu’en est-il vraiment ?

Lorsqu’on réalise ce type d’investissement pour défiscaliser, on souhaite donc économiser plus d’impôts que cela ne nous coûte d’investir. Est-ce réellement le cas avec du Pinel ?

Pour le déterminer, voyons ci-dessous quels sont les coûts engendrés lors d’une acquisition en Pinel.

Loyers plafonnés

En contrepartie des avantages fiscaux procurés par le dispositif, le Pinel impose des loyers plafonnés. Ceci limite fortement la rentabilité de l’investissement. Le loyer imposé se situe généralement 10 à 20% sous le prix du marché de la zone concernée.

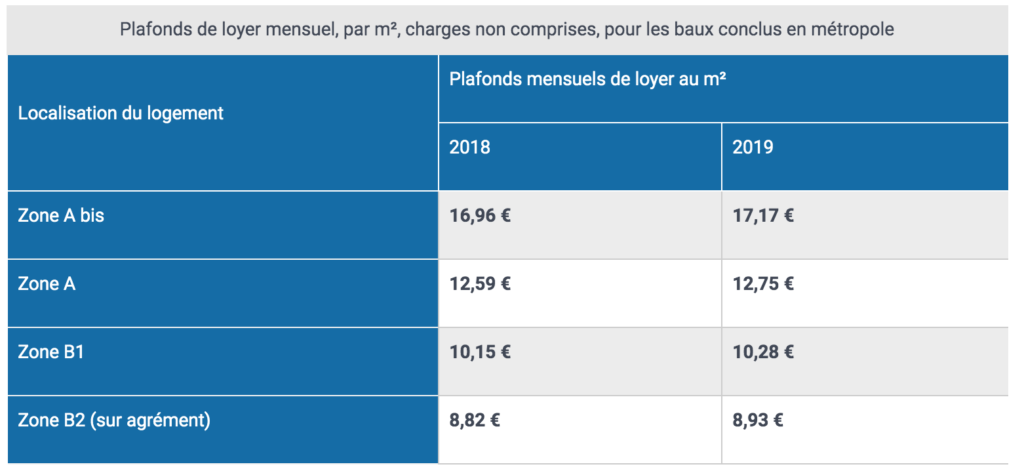

Le calcul du plafond mensuel au m2 se calcule par logement en fonction de la surface habitable via la formule suivante :

Plafond mensuel au m2 = P x (0,7 + 19/superficie)

où P= plafond du tableau ci-dessus en fonction de la zone et S=superficie du logement

Cette formule permet de tenir compte de la superficie du logement pour adapter le prix de location au m2 en conséquence.

Exemple 1

Ainsi, pour la location d’un logement de 50 m² situé en zone A, le plafond au m² pour un bail signé en 2019 sera de 13,33 € / m2.

Détail du calcul : 12,75 x (0,7 + 19/55) = 13,329 arrondi à 13,33.

Exemple 2

De même, pour la location d’un logement de même surface situé en zone A bis, le plafond au m2 pour un bail signé en 2019 sera de 17,95 €/m2

Détails du calcul : 17,17 x (0,7 + 19/55) = 17,95

Revenus du locataire plafonnés

Le revenu fiscal du locataire ne doit pas dépasser certains plafonds. Ceux-ci sont définis en fonction de la zone où est situé le logement et selon la composition du foyer du locataire.

Durée de mise en location

Vous devez impérativement respecter la durée d’engagement initiale de 6,9 ou 12 ans que vous aurez choisi sous peine de perdre les avantages fiscaux accumulés les années précédentes.

A quelle date débute la défiscalisation Pinel ?

Le point de départ est la date d’achèvement des travaux. Si le logement est terminé en 2019, l’avantage s’applique sur l’imposition de 2020. Si le bien est acheté déjà terminé, c’est la date d’acquisition qui sera prise en compte.

Exemple chiffré d’un Pinel

Prenons un exemple concret afin de vérifier si le Pinel est réellement avantageux.

Hypothèses du projet

Partons d’un profil et d’un projet aux caractéristiques suivantes :

- TMI à 30%

- Projet en Pinel : T2 de 33,3m2 dans le 92 à 7 200€/m2

- Prix d’achat : 240 000€

- Frais de notaire : 5 500€

- Frais de garantie : 2400€

- Frais de dossier : 500€

Soit un total arrondi à financer de 250K€ - 2 ans de délai entre signature et livraison de l’appartement

- Engagement Pinel sur 9 ans (réduction d’impôt de 18%)

Prenons un taux jugé bon au moment de la rédaction de cet article, soit 1,47% sur 20 ans et un taux d’assurance à 0,16% soit une mensualité totale de 1236,25€ (incluant 33,33€ d’assurance emprunteur).

Ainsi, le coût total du crédit sera de 46 700€ dont 8 000€ d’assurance sur la durée d’emprunt de 20 ans.

Sur cette base :

Débits / Crédits sur la période

Sur la période de 11 ans (2 ans + 9 ans), on constate les crédits et débits suivants :

A ce stade (avant la revente du bien), l’opération est déficitaire de 61 928€. Les dépenses engendrées : pour louer le bien, par les impôts fonciers générés, par les frais de gestion locative…sont supérieurs à l’économie d’impôts et aux revenus fonciers générés.

On comprend donc que tout va se jouer lors de la revente du bien.

A la revente…

Le prix d’achat dans le neuf est souvent 20 à 30% plus cher que dans l’ancien. De plus, lorsqu’il s’agit d’investissement pour défiscalisation, il n’est pas rare que le prix au m2 soit également revu plutôt à la hausse par les vendeurs.

Il peut donc être assez compliqué de parvenir à revendre au prix d’achat. Tout dépendra du secteur et de l’évolution du marché immobilier lors de la revente. Enfin, les projets de défiscalisation étant généralement groupés au sein d’une même résidence, il est assez probable que plusieurs vendeurs chercheront à vendre au même moment (après 6, 9 ou 12 ans de détention). Ceci aura pour conséquence de faire baisser mécaniquement le prix de vente au moment de la revente.

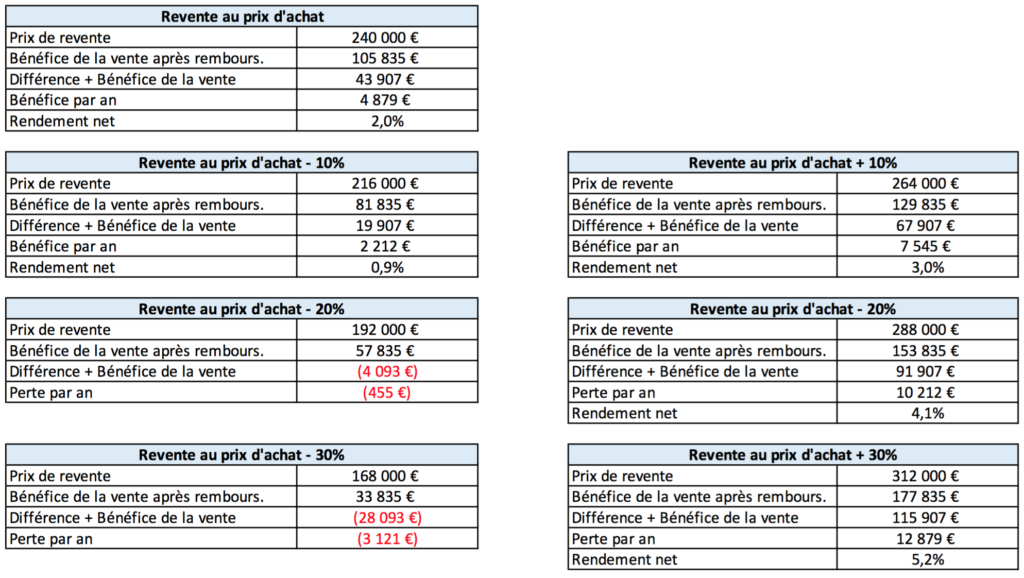

Voyons ci-dessous les différents résultats de l’opération en fonction du prix de revente :

Dans cet exemple, on constate que l’opération est rentable à partir du moment où le bien est revendu au moins 90% de son prix d’achat (ce qui n’est pas forcément une évidence compte tenu des éléments décrits précédemment). Pour autant, même à ce prix, le rendement reste très faible (0,9%) et donc moins intéressant que de nombreux autres placements.

Lors d’une revente au prix d’achat + 10%, on parvient à un rendement net de 3% ce qui devient correct.

Conclusion et points d’attention

On l’a bien vu dans cet exemple, le Pinel ne constitue pas une opération aussi miraculeuse que certains tentent parfois de le faire croire.

Il est important d’être critique vis à vis des opérations proposées et d’être particulièrement attentif à plusieurs critères. Notamment :

- Bien challenger le loyer indiqué par le promoteur car il arrive régulièrement que celui-ci soit assez optimiste et que cela ne corresponde pas au prix réel du marché.

- Bien vérifier les prix d’achat proposés sur ce genre d’opération car ils sont parfois plus élevés de 15 à 30% que le prix réel du marché.

- Calculer l’impôt supplémentaire induit par les revenus fonciers générés par les loyers perçus. Ces revenus vont venir s’ajouter aux autres revenus déjà existants du foyer et ils vont donc être imposés. Point parfois (volontairement ?) omis par le vendeur.

- Bien lire les conditions proposées pour la gestion locative. Les taux proposés sont parfois élevés par rapport à ce que vous pourriez trouver par vous-même. De plus, penser à prendre en compte qu’en cas de nouveau locataire, l’agence prend généralement 1 mois de loyer de frais ce qui impute forcément votre rentabilité.

Sans y faire suffisamment attention, une opération censée vous faire gagner de l’argent pourrait bien vous en faire perdre…

Si vous avez déjà souscrit à du Pinel, je vous invite à faire part de votre avis dans les commentaires ci-dessous ou sur Facebook.

A noter : il est tout à fait possible de faire soi-même du Pinel en respectant un certain nombre de critères. Ceci fera l’objet d’un prochain article.

Pour en savoir plus

- Le site du Service Public

- Présentation de la réduction d’impôt pour investissement locatif « Pinel » – Site Agence Nationale pour l’Information sur le Logement

Si vous avez apprécié cet article, aidez-moi à faire connaître ce blog. Partagez cet article à tous ceux à qui il pourrait être utile en cliquant sur le bouton « Partager » en bas de cette page.

Merci et à très bientôt. Alex

1 réponse

[…] médiatique Loi pinel dans le logement neuf, qui suscite de réelles interrogations comme le montre cette simulation très […]