La loi Pinel a mis en place un cadre de défiscalisation de l’impôt sur le revenu pour les particuliers.

Ainsi, en achetant un logement neuf dans une zone éligible au dispositif et en s’engageant sur une durée de location, il est possible de réduire son impôt sur le revenu.

Les promoteurs de programme Pinel mettent logiquement beaucoup en avant les avantages du dispositif. La fameuse carotte fiscale fait souvent mouche !

A l’inverse, d’autres conséquences, moins idylliques et liées à une telle acquisition sont souvent volontairement oubliées par ces mêmes promoteurs.

Dans cet article, nous allons donc nous concentrer sur un exemple concret d’investissement en loi Pinel afin de vérifier si le gain est réel.

Avant de décrire un exemple précis, remettons-nous en tête les contraintes imposées par la loi Pinel.

Vous pouvez retrouver toutes ces conditions en détails sur le site du gouvernement.

Lorsque toutes les conditions décrites précédemment sont respectées, une réduction d’impôt est possible.

Le montant des réductions accordées est le suivant :

Dans la plus grande majorité des cas, les taux de réduction vont être progressivement réduits pour les acquisitions réalisées à partir de 2023.

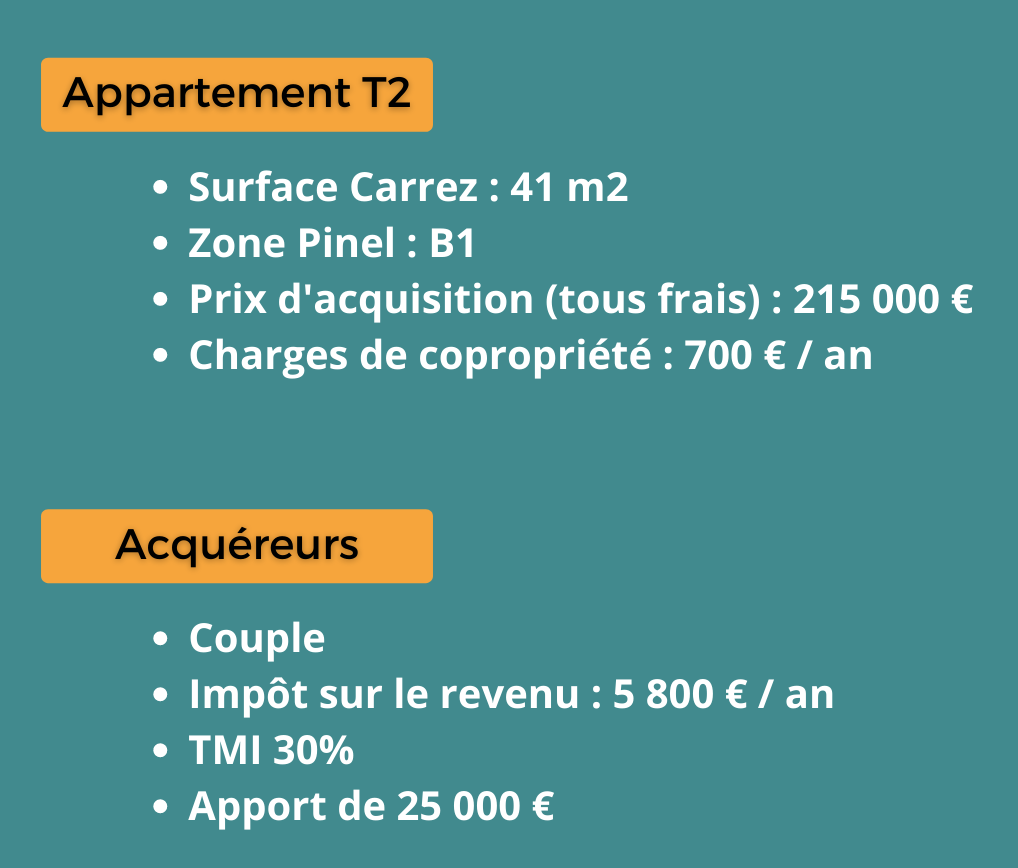

Prenons l’exemple d’un appartement 2 pièces dans la ville de Saint-Herblain (Loire Atlantique) en proche banlieue Nantaise et éligible au dispositif Pinel :

Ce bien est acheté par un couple qui paye 5800€ d’impôts sur le revenu et qui a une Tranche Marginale d’Imposition (TMI) de 30%.

Les loyers perçus par le couple pour la location de cet appartement seront imposés selon le régime micro-foncier avec un abattement de 30%.

L’acquisition se fait avec un apport de 25 000€.

Le couple souhaite s’engager sur une durée de location de 9 ans. Ceci leur ouvre donc droit à une réduction d’impôt de 18% sur cette période.

Nous l’avons vu précédemment, le dispositif Pinel impose un plafond de loyer. Celui-ci se calcule en tenant compte d’un plafond mensuel de loyer au m2 par zone et d’un coefficient multiplicateur dépendant de la surface du logement.

Dans cet exemple, le coefficient multiplicateur est de 1,16. La formule est : 0,7 + (19 / 41) = 1,16.

Le plafond de loyer pour la zone Pinel B1 est 10,51 € / m2

Le loyer mensuel maximum applicable pour le logement acquis est donc de 499€ (10,51 x 1,16 x 41).

Ainsi, l’appartement acheté en Pinel générera un revenu foncier annuel de 5 988€.

Calculons maintenant l’avantage fiscal auquel donnera droit cet investissement.

Le fait de s’être engagé pour une durée de 9 ans confère aux acquéreurs une réduction d’impôt de 18% du montant d’acquisition. Ainsi, ils bénéficieront d’une réduction d’impôt totale de 38 700€ soit 4 300€ / an pendant 9 ans.

Un revenu foncier de presque 6000 € par an auquel s’ajoute une réduction d’impôt de 4 300€ chaque année !

Wahooo…c’est vraiment top ! Tout doux…ne nous réjouissons pas trop vite… N’oublions pas les charges que cet investissement va engendrer.

Attention au plafond global des niches fiscales à 10 000 euros !

Le plafonnement global des avantages fiscaux (niches fiscales) limite à 10 000 euros le montant de l’ensemble des avantages fiscaux dont vous pouvez bénéficier chaque année pour le calcul de l’impôt sur le revenu.

Ainsi, l’avantage fiscal procuré par un investissement Pinel est susceptible de s’ajouter à d’autres réductions ou crédits d’impôts (service à la personne, frais de garde…) dont vous disposez déjà.

Tout d’abord, les loyers fonciers perçus vont être taxés. Dans notre cas, le couple a fait le choix d’une imposition au régime micro-foncier. Cela signifie qu’un abattement de 30% s’appliquent sur les loyers perçus. Le montant restant s’ajoutera ensuite à l’assiette fiscale du couple et sera imposé à hauteur de leur tranche marginale d’imposition (TMI à 30% dans notre exemple). De plus, des prélèvements sociaux seront également dus sur ce montant.

Par conséquent, les impôts induits sur les loyers sont :

Total : (1257 + 721) x 9 ans = 17 802€

Les charges de copropriété s’élèvent à 700€ annuels. La moitié seront dû par le locataire. Reste donc 350€ annuels à la charge des propriétaires.

Dans notre exemple, notre couple finance l’achat par un crédit immobilier afin de compléter un apport de 25 000€.

Par conséquent, une mensualité d’environ 950€ permettra de rembourser la banque soit un total annuel de 11 400€ de remboursement de crédit.

La taxe foncière de l’appartement est de 750€ /an.

Une assurance Propriétaire Non Occupant est obligatoire. Il faut compter environ 100€ / an.

Si vous confiez la gestion locative à une agence proche du bien mis en location, vous devrez vous acquitter d’environ 7% du montant des loyers soit environ 419€ / an.

Sur une année, on arrive ainsi à un total de 14 998€ de dépenses pour 5 998€ de loyers et 4 300€ de réduction d’impôt sur le revenu.

Au final, cet achat coûtera donc au couple pendant ces 9 années 4710€ / an soit un effort d’épargne mensuel de 392€ à faire comparé à leur situation avant investissement.

Vous me direz, c’est normal. Ils se rattraperont à la revente puisqu’une partie du remboursement du crédit permet de capitaliser ! Il s’agit donc d’une somme qu’ils retrouveront à la vente.

Voyons ça…

Le prix de l’immobilier neuf est généralement plus élevé que dans l’ancien. On estime qu’un bien neuf vaut 15 à 20% plus cher.

Dans le cadre des programmes Pinel, il est courant que certains promoteurs augmentent encore un peu plus le prix à la hausse en faisant principalement miroiter les avantages fiscaux du dispositif Pinel.

Ainsi, un prix à l’achat plus élevé d’environ 30% par rapport à l’ancien n’est pas rare.

Dans notre exemple, nous partirons du principe que le prix du bien était « seulement » 20% plus cher que le prix de l’ancien.

Prenons maintenant l’hypothèse que le prix de l’immobilier augmente de 1,5% par an pendant les 9 années de détention du bien.

Sur cette base, on peut estimer le prix de revente de l’appartement à environ 190 935€ (208 550 x 80% x 1,015^9). 208 550 correspondant au prix d’acquisition hors frais de notaire de 3% (puisque dans le neuf).

Malgré l’hypothèse d’une hausse de 1,5% par an de l’immobilier sur ce secteur, la revente engendre une moins-value (hors frais de notaire) de 17 803€ du fait du coût du neuf plus élevé.

Au bout de 9 ans, le capital restant dû à la banque s’élève à 109 000€. Par conséquent, après remboursement de la banque, le couple empoche donc 81 848€.

Le bien ayant été vendu à un prix inférieur au prix d’acquisition (208 738€ FAI), aucun impôt sur la plus-value n’est dû sur cette somme.

Résumons désormais les gains et les dépenses liés à cet investissement sur la durée de détention de 9 ans et après revente :

Total des « gains » : 174 440€

Résumons désormais l’ensemble des dépenses réalisées :

Total des dépenses : 159 978€

Cela donne donc un différentiel positif de 14 462€ soit un gain de 1 607€ / an pendant 9 ans.

Le résultat de cet exemple montre que cet investissement Pinel reste rentable. Après 9 ans, le gain peut sembler modeste (14 462 euros). Pour autant, il a le mérite d’exister ce qui n’est pas toujours le cas.

Attention tout de même car cet exemple considère qu’aucune vacance locative n’intervient durant les 9 années ce qui est tout de même assez peu probable pour un appartement 2 pièces. De même, par simplicité, il a été considéré que les coûts de la taxe foncière, des frais de gestion locative et de l’assurance n’évoluaient pas au cours du temps ce qui est bien sûr faux. Le gain pourrait donc être légèrement inférieur dans la réalité.

Pendant toute cette période, le couple aura du faire un effort d’épargne de 392€ / mois par rapport à sa situation pré-acquisition.

Au vu du gain après 9 ans, on est en droit de s’interroger si cet effort non négligeable vaut vraiment la peine. Si la même somme avait été économisée chaque mois, au bout de 9 ans, le couple aurait mis de côté 42 336€…

Dans un prochain article, nous comparerons cette acquisition en Pinel avec l’achat d’un T2 situé dans la même ville et exploité en meublé sans aucun dispositif de défiscalisation. Ceci afin de vérifier si l’investissement Pinel est réellement avantageux comparé à une achat « classique ». Update Novembre 2021 : voici le lien vers l’article Est-il plus avantageux d’investir en Pinel qu’en LMNP ?

Petit teaser : vous pourriez être assez surpris du résultat si vous n’êtes pas déjà familier avec l’investissement locatif. 😉

Alex, passionné par l’immobilier. Je partage sur ce blog les informations qui me semblent pertinentes et qui sont le fruit de mes propres interrogations, recherches et découvertes. En perpétuel apprentissage dans ce domaine, mon but est de démystifier le processus d’achat immobilier auprès du plus grand nombre.

Acheter un bien immobilier à Toulouse en 2026 ne consiste pas seulement à comparer un… Lire plus

La hausse des charges, la complexification des sujets (techniques, juridiques, énergétiques) et les attentes de… Lire plus

Depuis quelques années, la transition énergétique transforme en profondeur le marché immobilier français. Entre interdiction… Lire plus

L’immobilier est souvent perçu comme une valeur refuge. C’est tangible, rassurant, et plutôt rentable quand… Lire plus

Acheter un bien en Polynésie française, c’est faire le choix du dépaysement, du soleil, d’un… Lire plus

Le secteur immobilier connaît une transformation radicale grâce à la digitalisation. Aujourd’hui, l’expérience d’achat ou… Lire plus

{kind=link}

{kind=link}

{kind=link}

{kind=link}