Évolution des taux de crédit immobilier

La hausse des taux de crédit immobilier observée depuis début 2022 en France est impressionnante. Jamais les taux n’étaient montés aussi rapidement dans l’histoire.

Tous les médias le martèle à tue tête : les taux de crédit sont très élevés, les prix baissent…

L’être humain a généralement une vue très court terme…dont il faut se méfier. 😉

Par conséquent, dans cet article, j’ai souhaité m’interroger sur l’évolution actuelle des taux de crédits immobiliers mais également durant ces dernières décennies.

Les taux de crédits immobiliers sur les 20 dernières années

Si on se penche sur l’évolution des taux de crédits immobiliers sur les 20 dernières années, on constate que la hausse récente est relativement vertigineuse. Merci la BCE et l’inflation ! 😉

Ce qu’on constate également, c’est que nous sommes désormais revenus à des taux de crédits équivalent à ceux de fin 2009. Depuis le 2ème trimestre 2016, les taux étaient restés sous 2%.

Le choc est donc d’autant plus rude en repassant brusquement au dessus de 4% en à peine 2 ans.

Pour rappel, un particulier qui emprunte 100 000€ à 2% aura une mensualité d’environ 506€ alors que, pour une même somme empruntée à 4%, la mensualité passe à 606€. Soit une augmentation de la mensualité de 19,7%. Le coût du crédit lui passe de 21 412€ à 45 435€ ce qui fait une augmentation de 112% ! On comprend que ça calme un peu le dynamisme du marché immobilier.

D’autant que, à court terme, tout le monde est attentiste dans le but de voir si cette situation est temporaire ou va perdurer voire s’aggraver. En attendant, le marché immobilier se grippe. Cela s’observe sur les transactions immobilières, on le verra un peu plus bas dans cet article.

COMPRENDRE LES VARIATIONS DES TAUX DE CRÉDIT IMMOBILIER

Pour comprendre les variations des taux de crédit immobilier, il est essentiel de prendre en compte plusieurs facteurs clés.

Tout d’abord, la politique monétaire de la Banque Centrale Européenne (BCE) joue un rôle prépondérant. En effet, les taux directeurs fixés par la BCE influencent directement les taux d’intérêt des prêts immobiliers.

Lorsque la BCE augmente ses taux directeurs, les banques répercutent généralement cette hausse sur les taux de crédit immobilier. À l’inverse, lorsque la BCE baisse ses taux directeurs, les taux de crédit immobilier ont généralement tendance à diminuer.

D’autres facteurs, tels que la situation économique globale, le niveau d’inflation et les perspectives de croissance, peuvent également influer sur les taux de crédit immobilier.

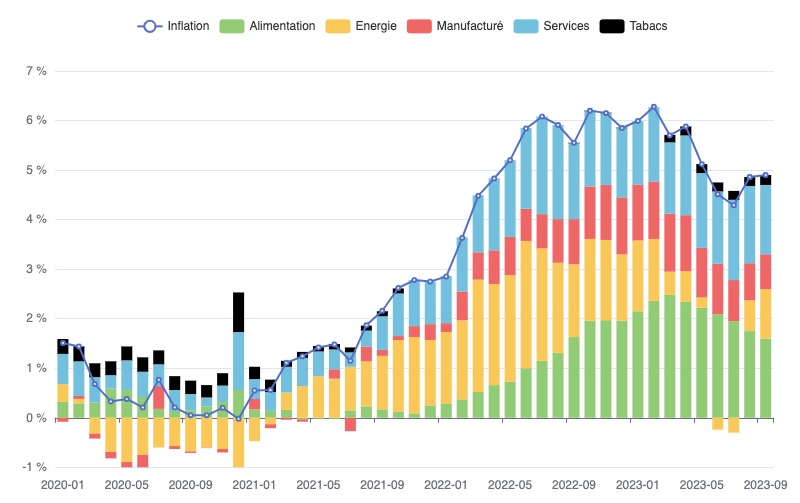

Si on prend en compte le niveau actuel d’inflation (environ 4%), on pourrait même aller jusqu’à dire que le taux de crédit immobilier n’est finalement pas si élevé puisqu’on serait à un taux de crédit net d’inflation nul.

Avec ce prisme, on peut fortement relativiser l’actuelle hausse élevée des taux de crédits. Le graphique ci-dessous (courbe rose) illustre bien ce point de vue.

Quels seront les taux dans les prochains mois ?

Malheureusement, il est impossible de prédire avec certitude l’évolution future des taux de crédit immobilier.

Plusieurs scénarios sont envisageables.

Un premier scénario pourrait être que l’inflation se stabilise à son niveau actuel. Dans ce cas, les taux de crédits pourraient eux aussi rester stables au niveau actuel d’environ 4%. Tant que l’économie ne passe pas en déflation alors la BCE n’aurait pas lieu de baisser les taux.

Un second scénario consisterait à ce que l’inflation continue de baisser et revienne proche des 2%. Il ne serait alors plus utile de maintenir des taux de crédits élevés et la BCE redescendrait très progressivement ses taux. Attention, même dans un tel scénario, cette baisse serait sûrement très progressive et prendrait certainement beaucoup de temps. Les économistes sont partagées mais une telle baisse ne devrait sans doute pas voir le jour avant l’été prochain (pour les plus optimistes) voire 2025.

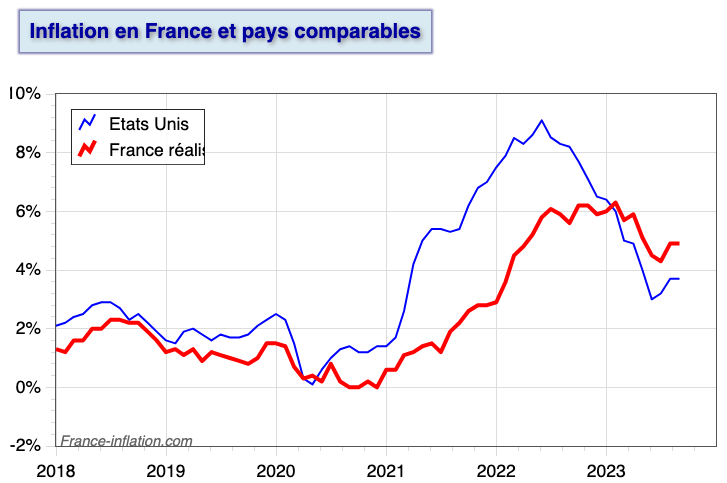

Voici à quoi ressemble la courbe de l’inflation en France et celle des États-Unis sur les 5 dernières années.

Source : France-inflation.com

Quel effet sur le marché immobilier ?

Vous l’avez sûrement entendu dans les médias ou bien même constaté par vous même, le marché immobilier a ralenti.

Les biens mettent plus de temps à se vendre.

Certains notaires commencent même à s’épancher sur le fait que leurs Études rencontrent des difficultés financières au vue de la chute importante du nombre de transactions immobilières. (Voir l’article intitulé « «Nous avons arrêté de nous payer» : le grand blues des notaires face à la crise immobilière » paru dans Le Figaro).

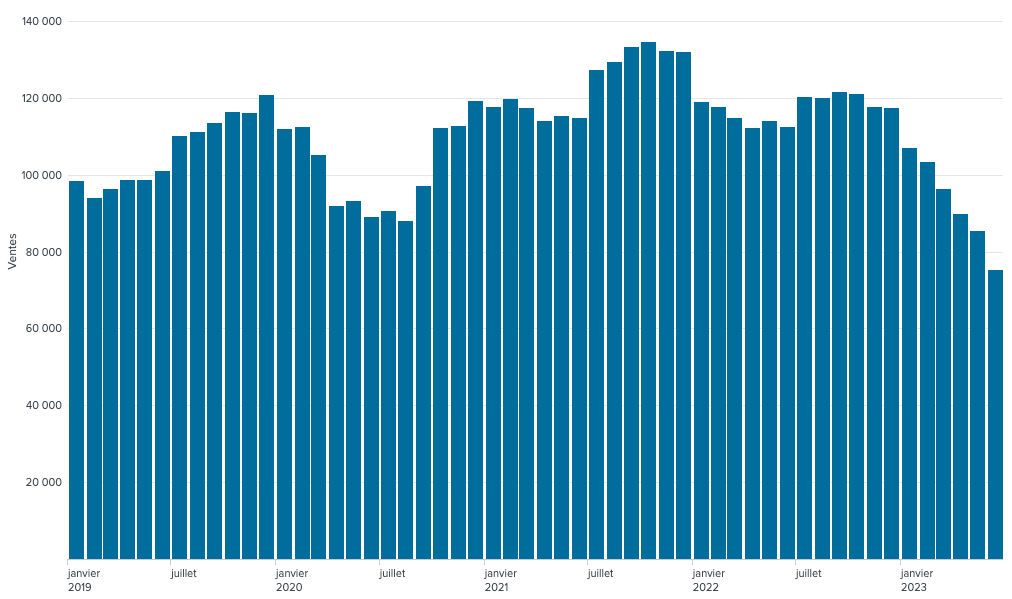

D’après les chiffres de Demandes de Valeurs Foncières publiées en octobre 2023 et que j’ai analysé, voici ci-dessous ce que donne le nombre de ventes constatées depuis janvier 2019.

(moyenne mobile sur 6 mois)

Données : Demandes de Valeurs Foncières

Après un plateau au dernier semestre 2022, on constate bien désormais une baisse assez marquée du nombre de transactions.

Pour autant, une baisse des prix s’observe-t-elle sur cette même période ?

Les médias ne cessent de ressasser que les prix baissent…c’est que ça doit être vrai non ? Pourtant, sur les secteurs que je surveille, généralement les prix semblent stagner voire augmenter. Qu’en est-il vraiment ?

On pourrait penser qu’avec moins d’acquéreurs, les vendeurs se retrouvent obligés de baisser leur prix. Et bien, sur la base des données DVF, jusqu’au 30 juin 2023, force est de constater que cela ne se ressent pas sur le prix au m2 médian en France. Au contraire, le prix médian au m2 en France semble avoir continuer à légèrement croître.

Attention tout de même : les chiffres DVF disponibles et donc utilisés ici ne concernent que les transactions enregistrées jusqu’au 30 juin 2023. Il y a donc généralement un décalage de 3 à 6 mois avec le marché tel qu’il est réellement actuellement. Il est donc possible qu’une baisse ne se reflète pas encore dans les données disponibles…

Conclusion

L’évolution des taux de crédit immobilier est un sujet complexe qui dépend de nombreux facteurs, dont la politique monétaire de la BCE, les taux directeurs, la situation économique et le niveau d’inflation.

Bien que les taux aient connu une hausse significative depuis début 2022, il est important de les mettre en perspective avec l’inflation pour avoir une vision plus juste de la situation.

De plus, il est essentiel de rappeler que les taux de crédit immobilier, en France, sont fixes, ce qui offre une certaine sécurité aux emprunteurs. Par conséquent, si jamais les taux venaient à baisser à nouveau substantiellement à l’avenir (ce qui n’est absolument pas garanti), il serait possible de renégocier son crédit à un taux plus avantageux.

Si vous avez un projet immobilier et que vous êtes en capacité d’être financé, selon moi, inutile d’attendre ! Sauf à vouloir acheter vraiment au plus bas du marché (s’il vient vraiment à baisser) pour réaliser une très bonne affaire.

Autres articles pouvant vous intéresser

- Crédit immobilier : êtes-vous obligé de rembourser après avoir vendu ? (sur ce blog)

- Achat immobilier : un délai de dépôt de demande de crédit peut il être imposé ? (sur ce blog)

- Le Prêt Gigogne pour Réduire le Coût du Crédit Immobilier (sur ce blog)