Acheter ou Louer sa Résidence Principale en 2021 ?

Vous avez les moyens d’acheter mais vous hésitez à acquérir votre résidence principale ? Est-il toujours plus rentable d’acheter son logement que de le louer ?

Acheter son logement permet d’éviter de payer un loyer « à perte » chaque mois. Pour autant, devenir propriétaire induit également d’autres frais relativement importants.

Par conséquent, le jeu en vaut-il économiquement la chandelle sur la durée ?

Dans quelle situation est-il plus avantageux d’acheter que de louer ?

Bien qu’il n’y ait pas de réponse toute faite à cette question, très souvent, ce sont la durée de détention et le prix d’acquisition qui vont déterminer au bout de combien de temps il est plus judicieux d’acquérir sa résidence principale.

Passées quelques années, il est souvent plus intéressant d’acheter que de louer.

Découvrez dans cet article toutes les clés qui vous aideront à prendre une décision éclairée ! De nombreux exemples illustrent en fin d’article différentes situations courantes en France.

Enfin, vous pourrez télécharger le simulateur Excel vous permettant de réaliser vos propres comparaisons.

Sommaire de l’article

- Pourquoi devenir propriétaire ?

- Pourquoi rester locataire ?

- Acheter coûte-il vraiment plus cher que de louer ?

- Exemples

Pourquoi devenir propriétaire ?

Arrêter de payer un loyer à perte chaque mois

Lorsqu’on paye un loyer mensuel pour se loger, cette somme d’argent est définitivement « perdue ». En effet, en location, une fois cette somme échangée contre la capacité à se loger durant un mois, vous ne la retrouverez plus.

A l’inverse, lorsqu’on achète un bien immobilier à crédit, l’argent versé à la banque chaque mois permet deux choses.

Tout d’abord, à payer des intérêts sur le capital prêté par la banque mais surtout, à rembourser progressivement le capital emprunté. La banque vous a simplement fait une sorte d’avance.

Les intérêts payés sont bien sûr, tout comme un loyer, définitivement « perdus ». En revanche, lorsque vous revendrez votre logement, le capital remboursé, lui, sera récupéré si les prix de l’immobilier n’ont pas baissé entre votre achat et la revente.

Ne plus avoir de loyer à payer une fois à la retraite

A la retraite, les revenus baissent fortement. Par conséquent, mieux vaut ne plus avoir de loyer à payer arrivée à cette période de sa vie.

Ne pas être mis à la porte par son bailleur / propriétaire

Etre propriétaire permet d’être seul maître à bord. Vous ne pouvez pas être mis dehors par le bailleur / propriétaire comme cela peut être le cas pour un locataire.

En effet, bien que très encadré par la loi, un propriétaire peut donner congés à son locataire dans certaines situations (congés pour vente, récupération du logement à titre personnel…).

Transmettre du patrimoine à ses enfants

L’immobilier est un investissement très apprécié des Français. Il est considéré comme une valeur sûre. Selon l’INSEE, l’immobilier représente plus de 61% du patrimoine des Français.

C’est souvent un bon moyen de transmettre du patrimoine à ses enfants.

Profiter de taux de crédit bas

Les taux de crédits actuellement pratiqués par les banques ces dernières années sont très bas. Ils atteignent actuellement (Juillet 2021) des plus bas historiques (1,0% environ sur 20 ans).

Emprunter coûte donc relativement peu comparé à il y a encore quelques années où les taux étaient bien plus élevés (7% en 2001, 4,2% en 2011 selon Credixia)

Compte-tenu des ces faibles taux, il arrive même que, dans certaines régions, l’augmentation des prix de l’immobilier soit supérieure aux coûts des intérêts du crédit. Dans un tel cas, l’investissement immobilier réalisé vous rapporte plus qu’il ne vous coûte !

Pourquoi rester locataire ?

Même si l’envie d’acheter vous tiraille, être locataire peut présenter quelques avantages.

Les loyers augmentent moins vite que les prix à l’achat

On peut souvent lire ici et là que, dans les villes où le prix d’achat au m2 est élevé, les loyers augmentent généralement moins vite que les prix d’achat.

Bien que cette information soit vraie, pour autant, cet argument est parfois employé pour justifier de rester en location. Or, cela ne me semble pas très pertinent. Voyons pourquoi.

En effet, lorsqu’on achète, le prix payé au m2 est celui en vigueur au moment de l’achat. Le fait que les prix du marché évoluent ensuite ne modifiera plus le prix initialement payé. Qui plus est, la valeur de revente du bien acquis augmentera.

A l’inverse, un loyer est souvent ré-évalué au cours du bail et donc les augmentations successives seront répercutées sur le locataire.

A mes yeux, l’argument que les loyers augmentent moins vite que les prix à l’achat n’est pas toujours très pertinent selon les villes et régions françaises.

Se sentir libre

Régulièrement, les défenseurs de la location invoquent le fait d’être beaucoup plus libres de déménager s’ils sont locataires que s’ils sont propriétaires.

L’achat de la résidence principale est souvent perçu comme un engagement important (c’est vrai) qui constitue un frein à la liberté de mouvement.

Lors de l’acquisition, on se dit qu’on part pour 20 ans de remboursement de crédit la plupart du temps…

Or, il faut savoir que, en moyenne, en France, la durée de détention d’un bien immobilier est d’environ 7 années.

Selon moi, cela démontre assez bien qu’il est toujours possible de déménager relativement facilement même en étant propriétaire.

Au final, les propriétaires qui conservent leur résidence principale pendant au moins 20 ans sont donc peu nombreux.

Bien sûr, certains diront que vendre un bien prend plusieurs mois là où un préavis de fin de bail est de seulement 1 ou 3 mois (location meublée versus location nue) et ils ont raison.

Pour autant, cet écart de quelques mois est-il vraiment si important…à chacun de décider.

Disposer d’un logement plus grand

Dans la plupart des régions de France, à budget équivalent (loyer vs remboursement de crédit), il est généralement compliqué d’acheter une surface équivalente à celle qu’on loue.

Si on peut difficilement augmenter son effort financier pour rembourser un crédit sans se mettre en difficulté, il peut donc être plus opportun de rester locataire de sa résidence principale.

Mettre plus d’argent de côté pour d’autres projets

Acheter sa résidence principale est un objectif pour beaucoup de Français.

Néanmoins, il n’y a pas que l’immobilier dans la vie ! Il peut être judicieux de conserver une capacité d’épargne conséquente pour d’autres projets qui nous tiennent à coeur (études des enfants, voyages…).

Il s’agit alors d’un arbitrage à faire parmi ses priorités de vie.

Acheter coûte-t-il plus cher que la location ?

Comparons les coûts engendrés par le fait d’être locataire ou propriétaire. Bien sûr, on se place ici dans le cas d’un propriétaire qui emprunterait pour acquérir sa résidence principale.

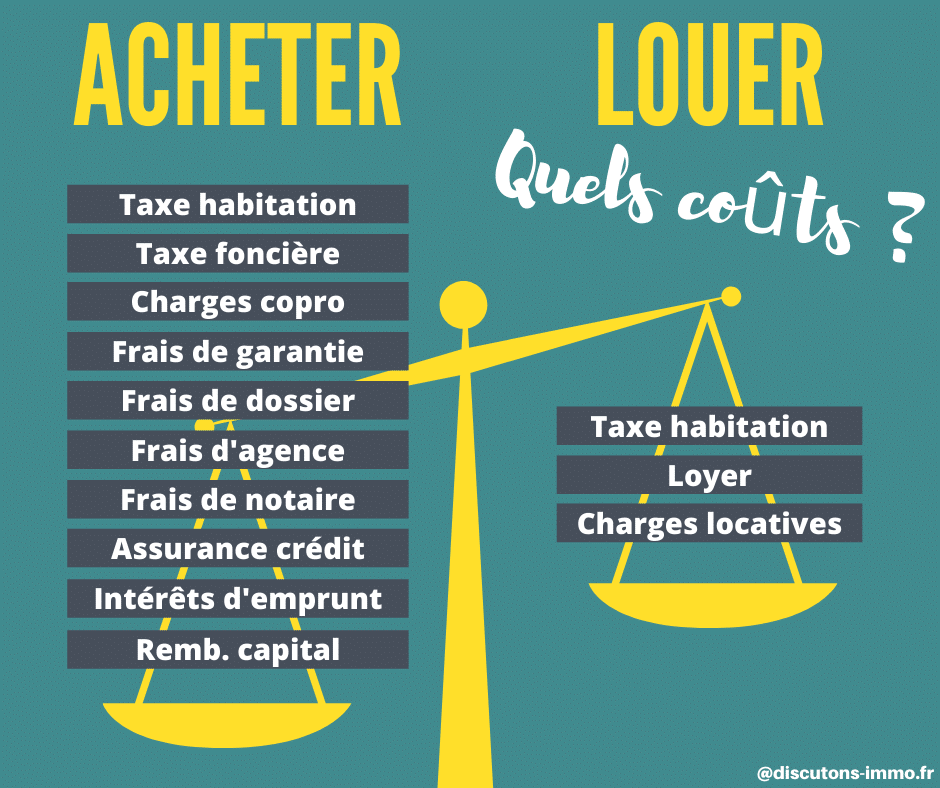

Les frais en tant que locataire

Ainsi, en tant que locataire, les frais inhérents à la location sont :

- les loyers

- les charges locatives

- la taxe habitation (pour ceux qui en sont encore redevables)

- les éventuels frais d’agence lors de l’entrée dans le logement

Les frais en tant que propriétaire

En tant que propriétaire, les frais se divisent en 2 parties

- les coûts ponctuels liés et payés à l’acquisition :

- les frais de notaire (environ 8% du prix d’acquisition)

- les frais d’agence (aux alentours de 5% le plus souvent)

- les frais de garantie (pour le cautionnement, l’hypothèque…)

- les frais de dossier (facturés par la banque)

- les coûts récurrents :

- les éventuelles charges de copropriété

- la taxe foncière (qui peut représenter l’équivalent de plusieurs mois de loyers parfois)

- la taxe habitation (pour ceux qui en sont encore redevables)

- les intérêts d’emprunt

- le remboursement du capital emprunté

- l’assurance emprunteur qui permet d’assurer le prêt et qui est exigée par la banque

On le voit la liste est plutôt longue en tant que propriétaire.

De prime abord, on peut donc s’interroger sur comment il pourrait être plus rentable d’acheter que de louer ?

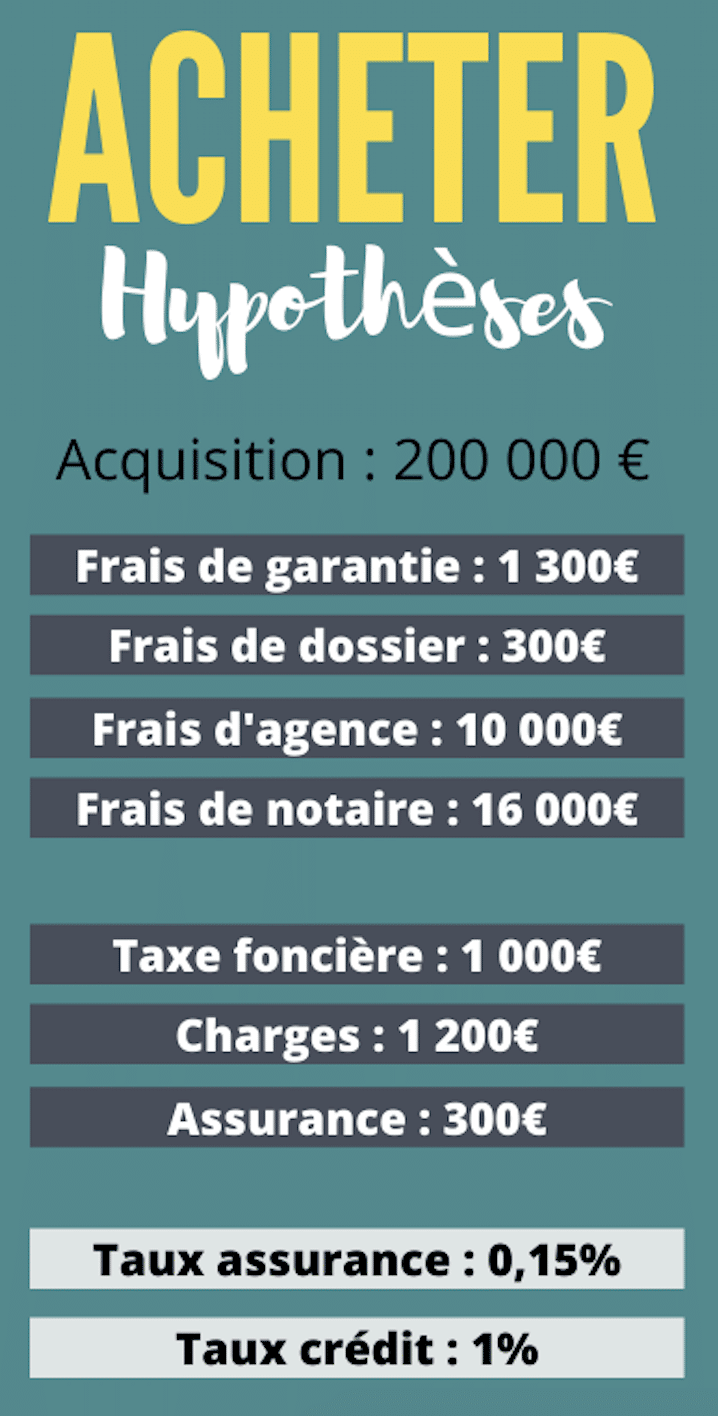

Prenons un exemple pour bien comprendre

Admettons que vous êtes locataire d’un logement pour lequel vous payiez aujourd’hui 700 euros de loyer et 50 euros de charges, soit un cout total annuel de 9 000 euros (700 x 12 + 50 x 12).

Supposons qu’un logement équivalent à celui que vous louez a une valeur de 200 000 euros.

Pour l’acquérir, vous empruntez donc 200 000 euros sur 20 ans au taux de 1% avec une assurance de 0,15% (soit 300€ / an).

De ce fait, le crédit vous coûtera 21 661€ en intérêts et 6 000€ d’assurance sur 20 ans.

Les charges sont de 1 200 euros par an (le double de celles que payerait un locataire).

La taxe foncière est de 1 000 euros.

Des frais d’acquisition viennent également alourdir la balance côté propriétaire :

- frais de notaire : 16 000€

- frais d’agence : 10 000€

- frais de garantie : 1 300€

- frais de dossier : 300€

Dans cet exemple, nous considérerons que l’ensemble de ces frais dits « annexes » sont couverts par un apport personnel du même montant (27 600€).

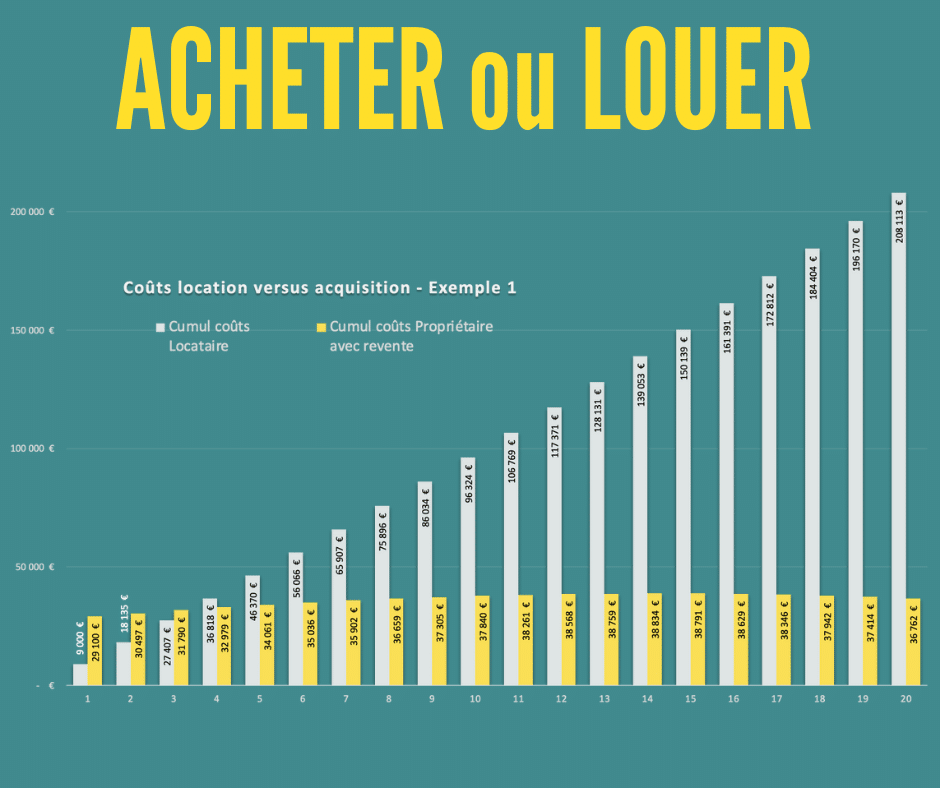

Sur cette base, on constate que c’est à partir de la 4ème année de détention du bien qu’il devient plus intéressant d’être propriétaire que locataire (économie de 3 800€ par rapport à la location à la fin de cette 4ème année en cas de revente du bien).

En jaune : cumul des coûts à l’achat avec revente l’année indiquée en abscisse

Dans cet exemple, jusqu’à la 3ème année incluse, on observe que le cumul des coûts en tant que locataire est inférieur au cumul des coûts « propriétaire ». Si on pense habiter dans ce logement moins de 4 ans, il est alors économiquement plus intéressant de rester locataire.

Au delà, il devient plus intéressant financièrement d’avoir acheté le bien.

Cette simulation prend en compte la revente du bien avec une augmentation annuelle du prix de l’immobilier de 1,5%. Il faut lire le graphique en ayant bien en tête que le cumul des coûts propriétaire intègre une revente à l’année mentionnée. Ainsi, si vous regardez le coût de 34 061€ la 5ème année, il s’agit des coûts cumulées par un propriétaire durant les 5 années et en réintégrant le fruit de la vente à la fin de cette 5ème année.

Les hypothèses de calcul utilisées ici et plus bas tiennent compte d’une évolution annuelle :

- du prix du bien de 1,5%

- de la taxe foncière de 1,5%

- du montant des charges de copropriété de 1,5%

- du loyer de 1,5%

Voyons maintenant ce que cela donne avec quelques exemples concrets.

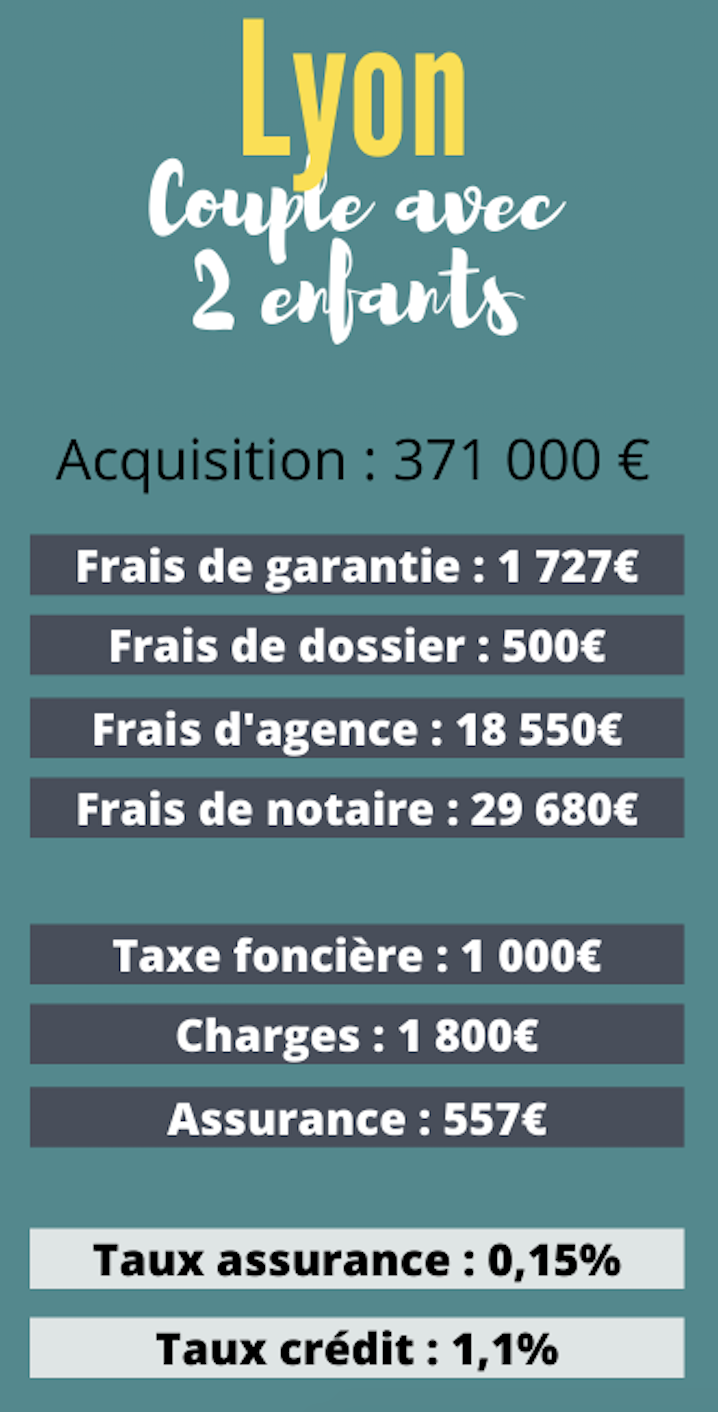

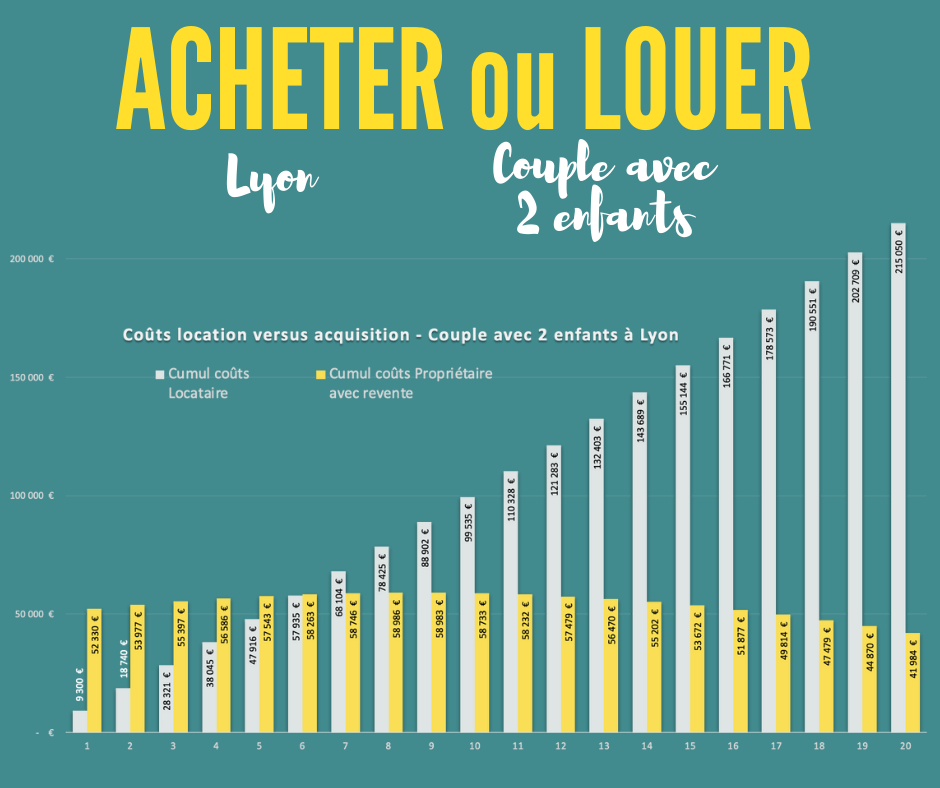

Un couple avec 2 enfants à Lyon

Prenons l’exemple d’un couple vivant à Lyon avec 2 enfants.

Comme dans de nombreuses grandes villes en France, le prix de l’immobilier y a beaucoup monté ces dernières années.

Ainsi, prenons l’exemple d’un appartement de 70m2 loué 1 250 € par mois dont 150 € de charges.

Si on considère un prix moyen au m2 de 5 300€ à Lyon, on peut estimer le prix d’un tel appartement à environ 371 000€.

Au bout de 6 années, l’achat n’est toujours pas rentabilisé si on le compare à la location (voir graphe ci-dessous).

La tendance s’inverse à partir de la 7ème année. A compter de cette date, il devient de plus en plus avantageux d’avoir acheté.

La 7ème année, l’économie de coûts en ayant acheté est de 9 358€.

La 10ème année, l’économie générée en ayant acquis le logement est de 40 803€ !

Arrivé à 20 années de détention, la différence s’élève alors à plus de 173 000 €.

Je rappelle que cette comparaison intègre la revente du logement pour l’année considérée.

En jaune : cumul des coûts à l’achat avec revente l’année indiquée en abscisse

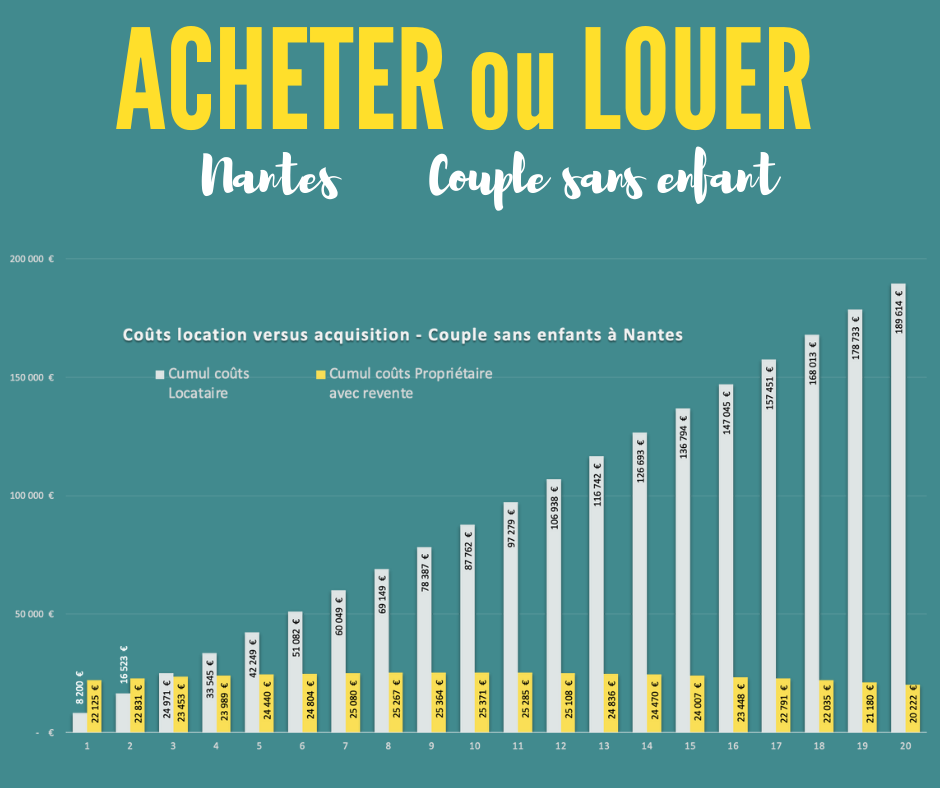

Un couple sans enfant à Nantes

Prenons l’exemple d’un couple vivant à Nantes sans enfant.

Considérons un appartement de type T2 de 41m2 loué 700 € par mois dont 50 € de charges.

Si on part sur un prix moyen au m2 de 3 700€ à Nantes, on peut estimer le prix d’achat d’un tel bien à environ 151 700€.

Au bout de 3 ans, l’investissement est dores et déjà plus rentable comparé à la location avec une économie potentielle de 1 518 € (voir graphe ci-dessous).

Au bout de 5 années, l’économie réalisée monte déjà à 17 809€.

A 7 ans (durée moyenne de détention d’un bien immobilier), la différence (au profit de l’acquisition) est de 34 969€.

La 10ème année, l’économie générée en ayant acquis le logement est de 62 392 !

Arrivé à 20 années de détention, la différence s’élève alors à plus de 169 392 €.

Je rappelle que cette comparaison intègre la revente du logement pour l’année considérée.

En jaune : cumul des coûts à l’achat avec revente l’année indiquée en abscisse

Parent seul avec un enfant à Clermont-Ferrand

Prenons maintenant l’exemple d’un parent seul avec un enfant à Clermont-Ferrand.

Considérons un appartement de type T3 de 68m2 loué 677 € par mois dont 50 € de charges.

Si on part sur un prix moyen au m2 de 2 000€ à Clermont-Ferrand, on peut estimer le prix d’achat d’un tel appartement à environ 136 000€.

Dès la 3ème année, l’investissement devient plus intéressant que la location. L’économie réalisée est encore faible puisqu’elle est de seulement 769€ (voir graphe ci-dessous).

En revanche, au bout de 5 ans, l’économie potentielle réalisée en achetant plutôt qu’en louant est de 15 049€.

A 7 ans (durée moyenne de détention d’un bien immobilier), la différence (au profit de l’acquisition) est de 30 099€.

La 10ème année, l’économie générée en ayant acquis le logement est de 54 164 !

Arrivé à 20 années de détention, la différence s’élève alors à plus de 148 177 €.

Je rappelle que cette comparaison intègre la revente du logement pour l’année considérée.

En jaune : cumul des coûts à l’achat avec revente l’année indiquée en abscisse

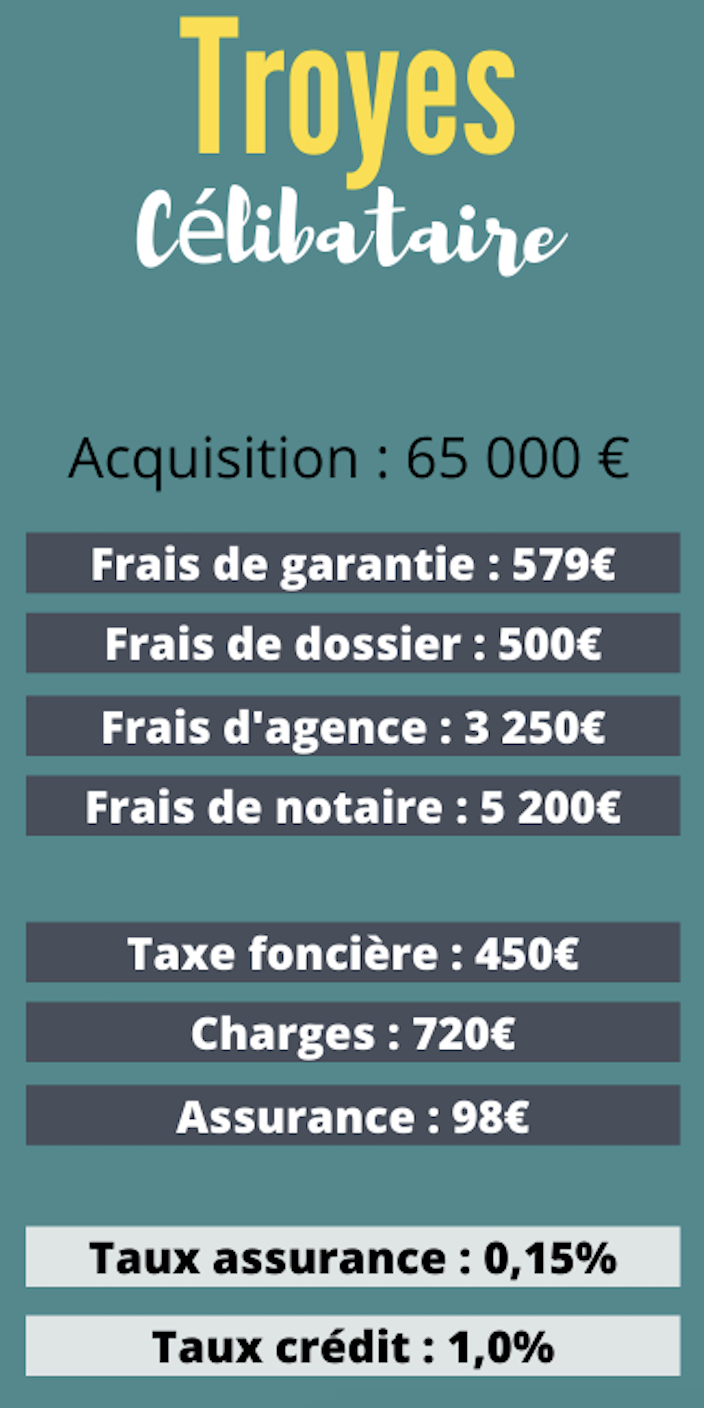

Célibataire à Troyes

Prenons maintenant l’exemple d’un célibataire habitant la ville de Troyes dans l’Aube.

Considérons pour cet exemple un studio de 26m2 loué 363 € par mois dont 30 € de charges.

Si on considère un prix moyen au m2 de 2 500€ à Troyes pour ce type de surface, on peut estimer le prix d’achat d’un tel appartement à environ 65 000€.

Dès la 3ème année, il devient plus avantageux d’avoir acheter plutôt que de louer. L’économie réalisée est alors de 989€ (voir le graphe ci-dessous).

A compter de la 5ème année, l’économie potentielle s’élève alors à 8 470€

A 7 ans (durée moyenne de détention d’un bien immobilier), la différence (au profit de l’acquisition) est de 16 340€.

La 10ème année, l’économie générée en ayant acquis le logement est de 28 894 € !

Arrivé à 20 années de détention, la différence s’élève alors à plus de 77 699 €.

Je rappelle que cette comparaison intègre la revente du logement pour l’année considérée.

En jaune : cumul des coûts à l’achat avec revente l’année indiquée en abscisse

Conclusion – Acheter ou Louer ?

Après quelques années d’occupation de sa résidence principale, il est donc souvent plus avantageux économiquement d’acheter que de louer.

Le nombre d’années précis dépend essentiellement du prix d’acquisition. Plus le prix de l’immobilier à l’achat est élevé, plus il faudra attendre avant que l’acquisition soit plus rentable que la location.

Pour autant, l’achat d’un bien immobilier (qui plus est sa résidence principale) ne repose pas uniquement sur des critères financiers. Il faudra donc bien s’interroger également sur ses autres motivations avant de décider s’il est plus opportun ou non d’acheter que de louer.

Si la lecture de cet article vous a aidé ou appris quelque chose, laissez moi une note en cliquant sur le nombre d’étoiles souhaitées un peu plus bas. Cela m’aidera à faire connaître ce blog.

Pour être tenu informé en priorité des prochains articles de ce blog, laissez moi également votre adresse email ci-dessous.

Télécharger le simulateur

Entrez votre adresse email ci-contre pour recevoir le lien de téléchargement du simulateur qui vous permettra de faire vos propres comparaison de coûts entre location et acquisition.

Autres articles pouvant vous intéresser

- Immobilier : un apport est-il obligatoire pour acheter ?

- Visite appartement : 20 questions à poser impérativement

- Taux d’endettement : jusqu’a quel taux pouvez-vous emprunter ?

- Vaut-il Mieux Vendre Avant d’Acheter ?

Alex, passionné par l’immobilier. Je partage sur ce blog les informations qui me semblent pertinentes et qui sont le fruit de mes propres interrogations, recherches et découvertes. En perpétuel apprentissage dans ce domaine, mon but est de démystifier le processus d’achat immobilier auprès du plus grand nombre.

Me contacter