Crédit immobilier : qu’est-ce que le taux d’usure ?

Une banque n’est pas totalement libre du taux qu’elle peut proposer à ses clients emprunteurs. Un taux de crédit maximal est imposé par l’état. On parle de taux maximal légal : le « taux d’usure ».

Il arrive que des dossiers tout à fait finançables sur le papier ne puisse l’être à cause du taux d’usure. Comment est-ce possible ?

Avant de déterminer les cas où ce type de situation survient, commençons par expliciter ce qu’est et comment fonctionne le taux d’usure.

Qu’est ce que le taux d’usure ?

Principe du taux d’usure

Le taux d’usure correspond au taux d’intérêt maximum que peut proposer un établissement prêteur à un particulier qui souhaite emprunter.

L’objectif du taux d’usure est de protéger les emprunteurs particuliers d’éventuels abus pratiqués par certains créanciers.

Il concerne aussi bien les crédits immobiliers que les crédits à la consommation.

Lorsqu’un emprunteur fait une demande de crédit à un établissement bancaire, ce dernier doit faire apparaître le Taux Annuel Effectif Global (TAEG). C’est ce taux qui doit être comparé au taux d’usure en vigueur.

Si le TAEG dépasse le taux maximum autorisé alors l’établissement sollicité pour le prêt ne peut légalement pas proposer de crédit à l’emprunteur.

Le TAEG intègre le taux d’intérêt du crédit mais également les divers frais annexes (frais de dossier, coût de l’assurance emprunteur, frais de garantie, frais de notaire…). Ce taux a pour vocation de pouvoir comparer précisément les offres entre établissements bancaires. En effet, ne comparer que le taux du crédit ne suffit pas pour pouvoir comparer. Il faut prendre en compte tous les frais annexes d’où l’existence de ce TAEG.

Si le TAEG d’un prêt dépasse le taux maximum légal définit, il est dit « usuraire ». L’organisme à l’origine d’une telle proposition est passible de 2 ans de prison et d’une amende de 45 000€.

Source : https://www.banque-france.fr/statistiques/taux-et-cours/taux-dusure

Qui fixe le taux d’usure ?

Il est fixé par la Banque de France chaque trimestre. Ce taux est publié dans le Journal Officiel.

Le législateur a réglementé ce principe dans le code de la Consommation (Article L 314-6).

Le taux d’usure actuellement applicable est consultable sur le site web de la Banque de France.

Comment est-il calculé ?

Chaque fin de trimestre, la Banque de France observe les taux effectifs moyens pratiqués sur cette période par les établissements prêteurs afin de définir le taux d’usure du trimestre suivant.

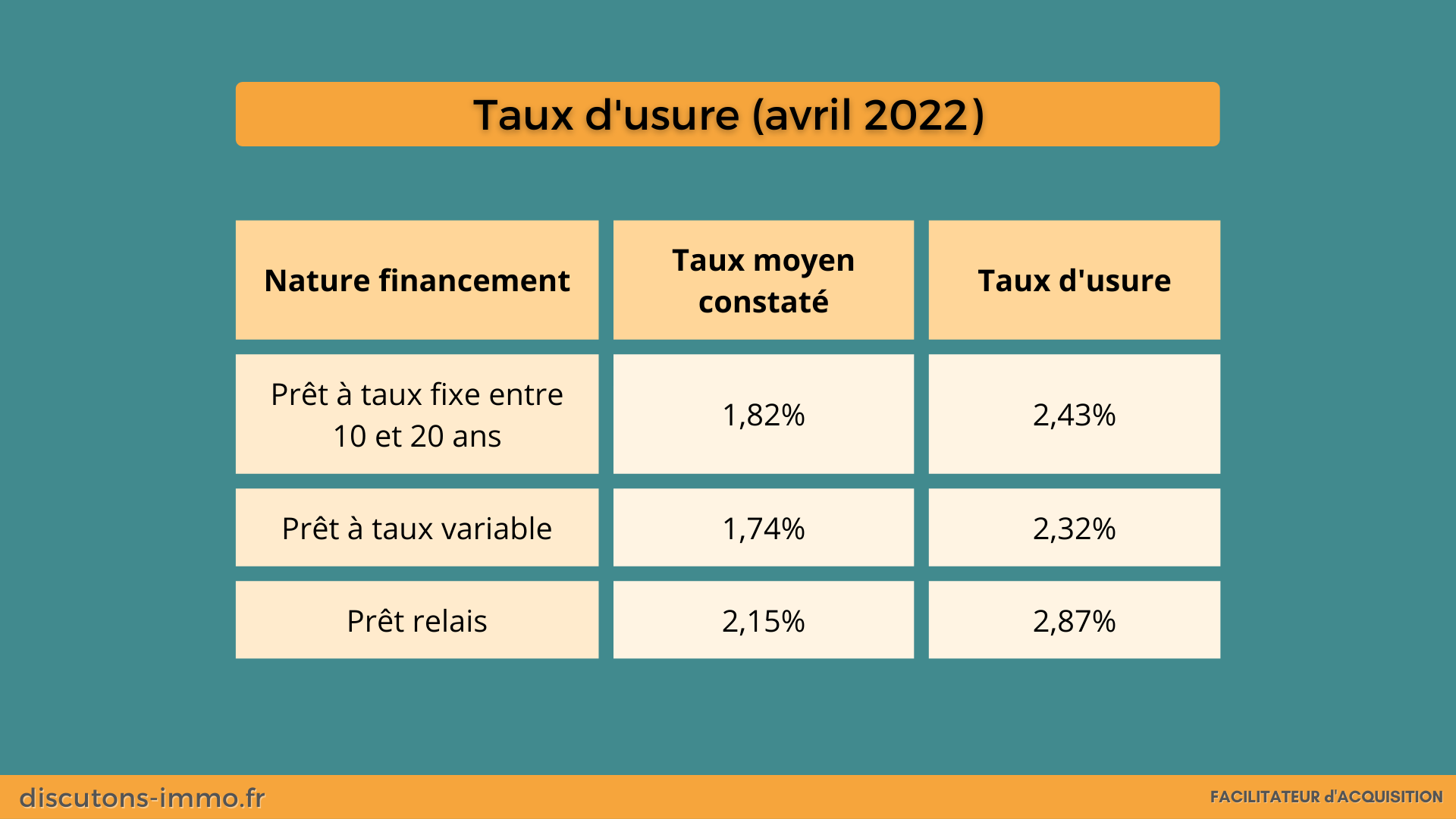

Le taux moyen constaté pour chaque typologie de crédit est ensuite augmenté d’un tiers pour obtenir le taux d’usure.

Ainsi, lors du premier trimestre 2022, le taux moyen pratiqué constaté pour un crédit immobilier, à taux fixe, d’une durée de 15 ans, était de 1,82.

Par conséquent, la Banque de France multiplie ce taux par 1,33 afin d’obtenir le taux maximum du trimestre suivant. Dans cet exemple, il est donc de 2,43% (1,82% x 1,333).

Quel impact du taux d’usure sur certains emprunteurs ?

Il existe plusieurs situations dans lesquelles le TAEG proposé par les établissements bancaires peuvent dépasser le taux d’usure légal et donc impacter certains emprunteurs.

Cas des seniors ou emprunteurs avec soucis de santé important

Les autres frais relatifs à la contraction d’un crédit immobilier sont donc susceptibles de représenter une part importante du coût global du crédit. Or, comme on l’a vu précédemment, tous ces frais sont pris en compte dans le calcul du TAEG qui est ensuite comparé avec le taux légal maximum.

Pour rappel, il s’agit notamment des :

- frais de garantie (Crédit Logement, hypothèque…)

- frais de dossier

- coûts d’assurance emprunteur

- éventuels frais de courtage

- …

Par conséquent, les personnes qui auraient des frais supérieurs à la moyenne sur ces éléments annexes risquent de voir leur TAEG grimper fortement. Parfois, le taux grimpe au delà du taux d’usure ce qui empêche au prêteur de proposer un tel crédit.

Ainsi, les seniors ou les personnes ayant d’importants problèmes de santé sont susceptibles d’avoir des mensualités d’assurances emprunteurs relativement importantes.

Cas des revenus modestes

Les emprunteurs aux revenus modestes sont également susceptibles d’être impacté par le taux d’usure légal.

En effet, dans un tel cas, les banques proposent généralement des taux moins bons. Cela a pour conséquence d’augmenter significativement le TAEG qui est comparé au taux d’usure légal en vigueur.

Exemple concret

Prenons le cas d’un couple âgé de 55 ans, empruntant 200 000€ sur 15 ans à 1,25%.

Pour ce couple, au second trimestre 2022, le taux d’usure à ne pas dépasser est de 2,43%.

En plus du taux d’intérêt du crédit appliqué par l’organise prêteur, ce couple aura à payer les frais de dossier (600€), l’assurance du prêt (0,5% du montant du crédit soit 83,33€/mois environ) et les frais de garanties (cautionnement Crédit Logement à 2630€).

Dans cette configuration, le TAEG du crédit sera de 2,42% ! C’est à dire tout juste en dessous du taux d’usure.

On le voit dans cet exemple, il ne tient parfois pas à grand chose que le crédit soit refusé à cause du taux maximum légal en vigueur.

Conclusion

Il est important d’obtenir de bonnes conditions de financement pour éviter que le TAEG ne dépasse le taux d’usure légal.

Ainsi, bien négocier son assurance emprunteur, le type de garantie ou les frais de dossier, peut faire toute la différence.

Au delà de la réduction du coût global du crédit, cela peut potentiellement influer sur l’obtention du crédit et la réalisation du projet d’acquisition

Pour approfondir / Autres articles pouvant vous intéresser

- Calcul tu TAEG sur le site de Credixia

- Cautionnement, Hypothèque, PPD : quelle garantie bancaire pour vous ? (sur ce blog)

- Crédit immobilier : êtes-vous forcé de rembourser après avoir vendu ? (sur ce blog)

Alex, passionné par l’immobilier. Je partage sur ce blog les informations qui me semblent pertinentes et qui sont le fruit de mes propres interrogations, recherches et découvertes. En perpétuel apprentissage dans ce domaine, mon but est de démystifier le processus d’achat immobilier auprès du plus grand nombre.