Condition Suspensive : tout ce que vous devez savoir et exemples

Acheteur ou vendeur, nous sommes tous, tôt ou tard, confrontés à une condition suspensive dans le cadre d’une vente immobilière.

Une condition suspensive permet de faire dépendre un contrat (ici l’achat ou la vente d’un bien immobilier) de la réalisation d’une condition particulière. Cette réalisation doit être future et incertaine.

Quand un compromis de vente (ou une promesse de vente) inclut des conditions suspensives (souvent appelées à tort, « clauses » suspensives), la vente ne peut avoir lieu que lorsqu’elles sont toutes réalisées.

La non-réalisation d’une seule des conditions suspensives mentionnées dans le compromis de vente entraîne l’annulation du contrat.

Sommaire

- Des pénalités peuvent-elles être exigées en cas de non réalisation d’une condition suspensive?

- Où doivent figurer les conditions suspensives ?

- Condition Suspensive d’Obtention de Prêt

- Condition Suspensive de Vente d’Un Bien Immobilier

- Condition Suspensive d’Obtention d’Un Permis De Construire

- Condition Suspensive de Changement d’Usage

- Condition Suspensive de Servitudes

Des pénalités peuvent-elles être exigées en cas de non réalisation d’une condition suspensive?

Aucune pénalité ne peut impacter le vendeur, ni l’acquéreur.

Les sommes éventuellement engagées doivent être intégralement remboursées, et, notamment, l’indemnité d’immobilisation ou l’acompte (voir l’article Qu’est ce qu’un séquestre sur ce blog).

Suite à la non-réalisation d’une clause suspensive, vendeur et acquéreur ne peuvent pas exiger des dommages et intérêts ou forcer l’exécution de la vente.

Où doivent figurer les conditions suspensives ?

Les conditions suspensives sont généralement présentes a minima dans le compromis de vente (ou la promesse de vente).

Idéalement, les conditions suspensives doivent également être mentionnées dès l’offre d’achat. Leur présence permet au vendeur de se positionner vis à vis de la proposition d’achat en toute connaissance de cause. (voir l’article « clauses suspensives : doivent-elles figurer dès l’offre d’achat ? » sur ce blog).

Condition Suspensive d’Obtention de Prêt

Il s’agit de la condition suspensive la plus communément rencontrée dans un compromis de vente. En effet, la plupart du temps, un acquéreur a besoin d’un crédit immobilier pour financer son achat de logement.

La condition suspensive d’obtention de prêt est dite « d’ordre public ». Cela signifie qu’elle est obligatoire dès l’instant où un particulier achète un logement à l’aide d’un crédit immobilier.

Le notaire (ou l’agent immobilier) précisera alors dans le compromis que l’acheteur acquiert le logement à condition d’obtenir les prêts qui seront également détaillés.

Cette condition suspensive protège l’acheteur puisqu’elle lui permet d’acquérir un bien uniquement sous la condition d’obtention d’un crédit immobilier.

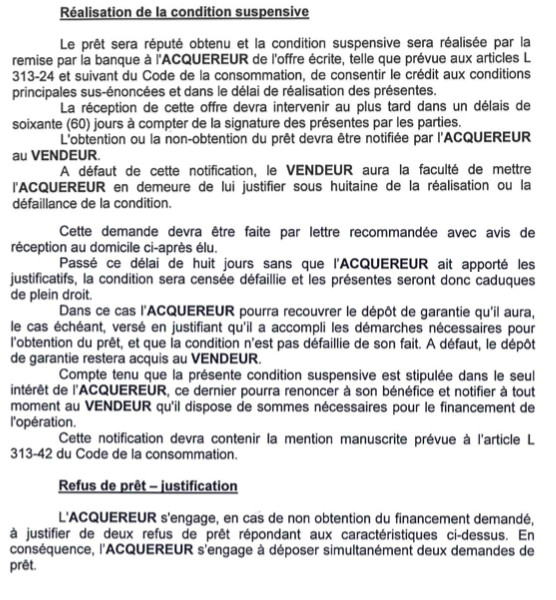

Que se passe-t-il en cas de refus de prêt ?

Si les établissements bancaires refusent les crédits demandés, la condition suspensive d’obtention de son crédit sera non réalisée.

Le compromis de vente sera alors rendu automatiquement caduc.

Chacune des parties retrouvera sa liberté et ne sera plus engagée.

L’acheteur doit faire part des refus de crédit au vendeur dans les délais fixés dans la condition suspensive.

L’acquéreur devra également démontrer que les conditions du crédit refusé respectaient bien celles prévues dans le compromis (montant, durée, taux, délai de réalisation).

Ainsi, si un acquéreur se voit refuser une demande de crédit d’un montant supérieur à ce qui était prévu dans le compromis, son refus de prêt ne sera pas recevable.

Si un acheteur a versé de l’argent lors de la signature du compromis (un séquestre) et qu’il n’obtient finalement pas son financement bancaire, l’acheteur sera intégralement remboursé des sommes versées.

Si un acquéreur n’obtient pas son financement bancaire, il peut, s’il le souhaite, décider de tout de même acheter le bien immobilier.

Bien sûr, il lui faudra trouver d’autres sources de financement (prêt par un membre de sa famille, achat comptant…).

Attention tout de même, si l’acheteur ne parvient finalement pas à réunir la somme nécessaire.

N’ayant pas respecter ses engagements contractuels, il sera potentiellement redevable d’indemnités au vendeur.

NDLR : Pour en savoir plus sur la clause pénale, voir l’article « Clause pénale et compromis de vente : ce qu’il faut savoir ! » sur ce blog.

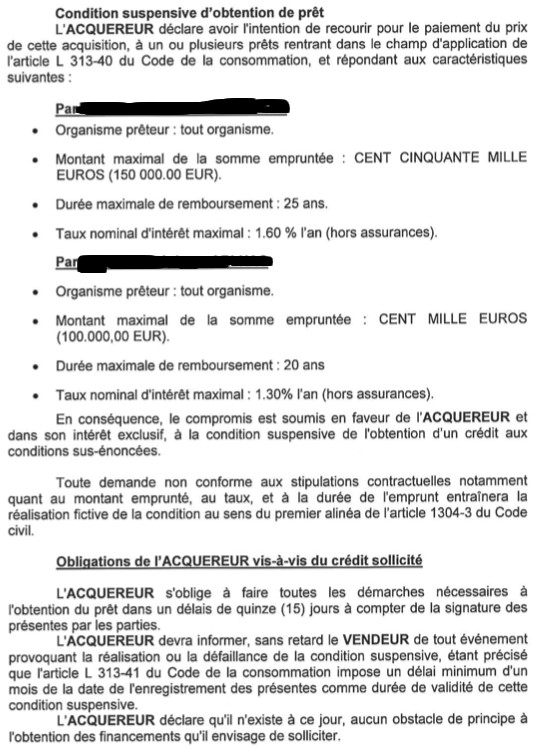

Exemple de Condition Suspensive d’Obtention de Prêt

Délai d’obtention d’un crédit

Dans la clause suspensive d’obtention de prêt, un délai de réalisation doit être précisé.

Il s’agit du délai maximal laissé à l’acheteur pour obtenir ses prêts immobiliers.

La loi prévoit que la période laissée à l’acheteur pour obtenir son crédit ne peut être inférieure à un mois à compter de la signature du compromis de vente.

Pour autant, dans la pratique, une période d’un mois est généralement beaucoup trop courte.

Rencontrer les banques, monter le dossier, déposer la demande de crédit, recevoir les offres de prêts éditées prend généralement plus que 30 jours. Il est donc courant de voir octroyer à l’acheteur un délai de 60 jours pour obtenir son financement.

Condition Suspensive de Vente d’Un Bien Immobilier

Cette condition suspensive permet à un acquéreur de soumettre son acquisition d’un bien immobilier à la vente préalable d’un autre bien lui appartenant.

Généralement, le but est de financer tout ou partie de la nouvelle acquisition avec le fruit de la vente du précédent logement (voir l’article Vaut-il mieux vendre avant d’avoir acheter ? sur ce blog).

Pour qu’un tel évènement puisse être mentionné en tant que condition suspensive, la vente de son propre bien ne doit pas dépendre uniquement du bon vouloir de l’acheteur.

Par conséquent, un compromis de vente doit déjà avoir été signé de son côté pour la vente de son bien.

Sans cela, il n’est pas possible pour un acquéreur de soumettre l’achat de son futur logement à la vente préalable son actuel logement.

De manière générale, une condition suspensive, pour être valable, ne doit pas dépendre de la seule volonté de l’acheteur ou du vendeur.

Si jamais c’est le cas, la condition suspensive sera considérée « potestative » et nulle.

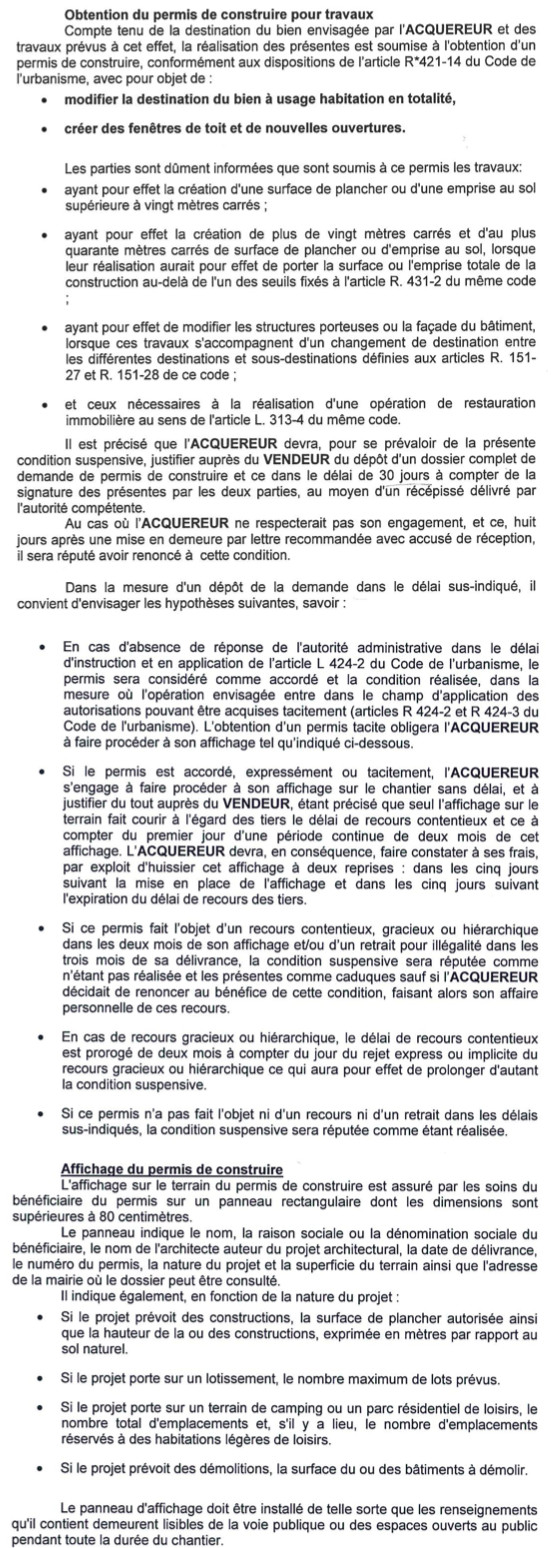

Condition Suspensive d’Obtention d’Un Permis De Construire

Lors d’un achat immobilier, il est tout à fait possible (et même courant) de conditionner la vente à l’obtention d’un permis de construire permettant la réalisation du projet envisagé.

Une telle clause doit préciser clairement l’objet des travaux qui seront réalisés.

La procédure à suivre par l’acquéreur est généralement également précisée. Ceci dans le but que les conditions de dépôt et d’obtention auprès des autorités compétentes soient clairement définies.

Voici ci-dessous un exemple de clause d’obtention de permis de construire.

Condition Suspensive de Changement d’Usage

Il arrive parfois qu’un bien vendu en copropriété soit, par exemple, à usage de local commercial et que l’acquéreur souhaite l’utiliser à usage d’habitation.

Dans un tel cas, il est possible d’inscrire en tant que condition suspensive l’obtention de modification d’usage par la copropriété.

Ainsi, l’acquéreur (ou le vendeur) pourra demander en assemblée générale de copropriété la modification d’usage souhaité.

Si la copropriété valide ce changement, la clause suspensive sera réalisée et la vente pourra se poursuivre.

Dans le cas contraire, le contrat sera annulé et la vente ne se fera pas.

(Pour plus de détails, voir l’article « différence entre changement d’usage et changement de destination » sur ce blog)

Condition Suspensive de Servitudes

Les servitudes sont un droit inaliénable d’un terrain sur un autre terrain.

Remontant parfois à des temps très anciens, la servitude la plus courante est le droit de passage.

Pour autant, de nombreuses autres existent : servitudes de puisage, de vue, de canalisation… Liée au bien vendu et non à un propriétaire, une servitude reste donc attachée au bien lors d’une vente immobilière.

Une servitude grevant un bien peut être très impactante et pénalisante.

Par conséquent, il est obligatoire de notifier l’acquéreur de l’ensemble des servitudes associées au bien qu’il s’apprête à acquérir.

(Pour en savoir plus sur les servitudes, vous pouvez lire l’article « Les servitudes en immobilier » sur ce blog).

Conclusion

J’ai évoqué dans cet article les conditions suspensives les plus courantes.

Bien évidemment, il en existe de multiples.

En réalité, quasiment tout peut être mis en tant que condition suspensive.

Ceci à condition que la condition suspensive soit correctement rédigée. Elle ne doit pas dépendre du bon vouloir de l’une des parties.

La rédaction des conditions suspensives est primordiale pour que le contrat de vente soit parfaitement valide.

D’où l’importance de signer une promesse de vente chez un notaire.

Il sera généralement plus à même qu’un agent immobilier de procéder à une rédaction adaptée des potentielles clauses suspensives.

Encore plus si celles-ci sortent un peu de l’ordinaire.

Pour en savoir plus

- Clauses suspensives : doivent-elles figurer dans l’offre d’achat ou l’avant contrat ? (sur ce blog)

- Achat immobilier : quel notaire rédige la promesse et l’acte de vente ? (sur ce blog)

- Avenant au compromis de vente : comment ça marche ? (sur ce blog)

Alex, passionné par l’immobilier. Je partage sur ce blog les informations qui me semblent pertinentes et qui sont le fruit de mes propres interrogations, recherches et découvertes. En perpétuel apprentissage dans ce domaine, mon but est de démystifier le processus d’achat immobilier auprès du plus grand nombre.

Agent Immobilier depuis 25 ans , je suis également passionné par l’immobilier sous toutes ses formes, mais essentiellement dans la vente de terrain à batir et la construction de maisons individuelles. Sur la fin de votre article, vous indiquez qu’il est préférable de signer le compromis de vente ou promesse unilatérale de vente ou d’achat chez le notaire chargé de l’opération. Le role de l’agent immobilier est de bien maitrisé tous les aspects juridiques et techniques de sa vente. De ce fait, nous considérons être à même de rédiger les compromis de vente, que nous réalisons sur 80% environ de nos ventes. Nous maitrisons le sujet, et sommes plus réactifs que les notaires. Si nous avons tous les pièces du dossier de vente, nos compromis sont réalisés sous 72H max. gage de rapidité et d’efficacité. le dossier est ensuite déposé dans son intégralité chez le notaire rédacteur de l’acte définitif. C’était juste une précision a apporter sur la fin de votre article. donc « l’ agent immobilier doit proposer a ces acheteurs et vendeurs la rédaction du compromis de vente «

Merci Gilles pour votre message et le partage de votre avis sur la capacité des agents immobiliers à rédiger eux-mêmes les compromis ou promesse de vente.

Mon avis est basé sur ma propre expérience et celles de pas mal d’investisseurs que je côtoie par ailleurs.